|

|

|

|

|

|

Untätigkeit des Lagefinanzamts Ch-burg

|

zur Vertuschung von Straftaten im Amt

|

Die Führung der Geschäfte der Gesellschaft steht den Gesellschaftern gemeinschaftlich zu; für jedes Geschäft ist die Zustimmung aller Gesellschafter erforderlich (§ 709 I BGB).

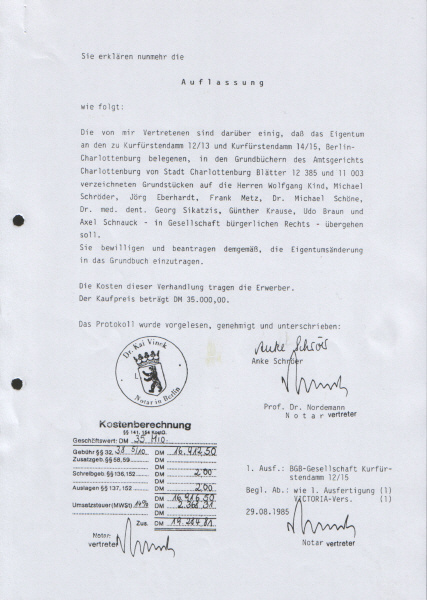

Am 29.5.1984 [1.820 KB]

haben Kind, Schröder, Eberhardt, Metz, Schöne, Sikatis, Krause, Braun und Schnauck als "GbR Kurfürstendamm 12-15" den Kaufvertrag mit der VICTORIA-Lebensversicherungs-AG über die Grundstücke Kurfürstendamm 12/13 und 14/15 geschlossen.

Der not. Kaufvertrag vom 29.5.1984 [1.820 KB]

ist auf seiten der 9 Käufer als "GbR Kurfürstendamm 12-15" als Gesellschaftsvertrag auslegungsfähig (§§ 157, 311b I, 433, 705 ff. BGB; vgl. Ulmer

, Die Gesellschaft bürgerlichen Rechts, § 705 Rd. 35).

Die 9 Käufer (als GbR) haben im not. Kauf-/Gesellschaftsvertrag vom 29.5.1984 [1.820 KB]

keinen Mitgesellschafter - erst recht nicht den bereits wegen Betrug einschlägig hafterfahrenen Mitkäufer Kind - zur Geschäftsführung im Innenverhältnis, nicht zu ihrer Vertretung im Außenverhältnis bevollmächtigt.

Die am 20.9.1985 [546 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Käufer, Auflassungsempfänger, steuerlich anteiligen Zurechnungsträger, Eigentümer (als GbR) haben den angeblich schriftlichen Gesellschaftsvertrag mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben.

Die Geschäftsführung steht deshalb den am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) gemeinschaftlich zu (§ 709 I BGB), diese haben keine Vertretungsvollmachten erteilt.

Deshalb ist das für die Grundstücke Kurfürstendamm 12/13 und 14/15 zuständige Lagefinanzamt Ch-burg auch für die gesonderten, einheitlichen Feststellungen zuständig (§§ 18 I Nr. 1 und 4, Alt. 2, 179 II S. 2, 180 I Nr. 1, 2a und 3 AO).

|

|

|

Nach oben Nach oben

|

GbR-Anteile am Gesellschaftskapital von 30 Mio. DM

|

|

|

1.

|

Wolfgang Kind

|

15.000.000,-- DM

|

|

|

2.

|

Michael Schröder

|

6.000.000,-- DM

|

|

|

3.

|

Jörg Eberhardt

|

2.250.000,-- DM

|

|

|

4.

|

Frank Metz

|

500.000,-- DM

|

|

|

5.

|

Dr. Michael Schöne

|

2.000.000,-- DM

|

|

|

6.

|

Dr. Georg Sikatzis

|

1.250.000,-- DM

|

|

|

7.

|

Günther Krause

|

1.500.000,-- DM

|

|

|

8.

|

Udo Braun

|

500.000,-- DM

|

|

|

9.

|

Axel Schnauck

|

1.000.000,-- DM

|

|

|

|

Gesellschaftskapital

|

30.000.000,-- DM

|

|

|

Nach oben

|

Finanzämter, St.-Nr. der 9 Eigentümer (als GbR)

|

|

|

1.

|

Wolfgang Kind, jetzt Koss

|

FA Ch-burg

|

St.-Nr. 515/4308

|

|

|

2.

|

Michael Schröder, jetzt Schempp

|

FA Steglitz

|

St.-Nr. 477/7980

|

|

|

3.

|

Jörg Eberhardt

|

FA Wilmersdorf

|

St.-Nr. 530/11109

|

|

|

4.

|

Frank Metz

|

FA Wilmersdorf

|

St.-Nr. 521/2391

|

|

|

5.

|

Dr. Michael Schöne

|

FA Zehlendorf

|

St.-Nr. 515/5746

|

|

|

6.

|

Dr. Georg Sikatzis

|

FA Wilmersdorf

|

St.-Nr. 511/6902

|

|

|

7.

|

Günther Krause

|

FA Ch-burg

|

St.-Nr. 515/6424

|

|

|

8.

|

Udo Braun

|

FA Steglitz

|

St.-Nr. 510/6508

|

|

|

9.

|

Axel Schnauck

|

FA Friedenau

|

St.-Nr. 515/3476

|

|

|

Nach oben

|

Steuerverzicht zur Straftatunterdrückung

|

Wenn das Eigentum an einem Grundstück einer Gesellschaft bürgerlichen Rechts zusteht, wird es dem Miteigentümern anteilig zugerechnet (§ 39 II Nr. 2 AO).

Das FA für Erbschaft-, Verkehrsteuern hat dem Lagefinanzamt Ch-burg und den jeweilgen Wohnsitzfinanzämtern die UB/VM vom 7.11.1984 [1.958 KB]

zugeschickt.

Das GBA hat die Grundbuchauszüge mit der Eintragung des Rechtsträgerwechsels am 20.9.1985 [546 KB]

dem Lagefinanzamt Ch-burg, den jeweiligen Wohnsitzfinanzämtern und dem Katasteramt zugeschickt.

Den Beamten bei den Finanzbehörden ist bekannt, dass das Eigentum an den Grundstücken Kurfürstendamm 12/13 [943 KB]

und 14/15 [994 KB]

am 20.9.1985 [546 KB]

durch die Löschung der VICTORIA und die anschließende Eintragung von Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM übergegangen ist, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

in Erfüllung des not. KV vom 29.5.1984 [1.820 KB]

.

Die Beamten beim Lagefinanzamt Ch-burg sind - aufgrund von Dienstanweisungen ihrer Vorgesetzten zur Verleitung, Erfüllung von Straftaten im Amt (Amtsjargon: lex Kind) - gegenüber den am 20.9.1985 [546 KB]

eingetragenen 9 (neun) Eigentümern (als GbR) und ihren jeweils zuständigen Wohnsitzfinanzämtern bis heute untätig geblieben.

Weil das Lagefinanzamt Ch-burg untätig geblieben ist, keine gesonderten, einheitlichen Grundlagenbescheide bekannt gegeben hat, sind die jeweiligen Wohnsitzfinanzämtern gehindert, die jeweiligen Gesamtvermögen und Gesamteinkünfte der 9 Eigentümer (als GbR) - jeweils in Millionen-Höhe - feststellen, die Vermögen-, Einkommensteuern, Säumniszuschläge, Zinsen festsetzen und beitreiben.

Würde das Lagefinanzamt Ch-burg tätig werden, dann müßte das Finanzamt Hamburg Barmbeck-Uhlenhorst die Einspruchsentscheidung vom 9.12.1994 [1.727 KB]

, die rechtsgrundlos begünstigenden, gesonderten, einheitlichen Grundlagen-, Umsatzsteuerbescheide, Verwaltungsakte für die Jahre 1984 ff., die Stichtage des 1.1.1985 ff. mit Wirkung für die Vergangenheit zurücknehmen. mehr

Würden die jeweils zuständigen Finanzämter tätig werden, dann müssten sie die Steuern zzgl. Zinsen von inzwischen ca. 150 Mio. € veranlagen und beitreiben.

Sie würden dann aber zwangsläufig die Korruption in der Verwaltung, die gemeinschaftlichen Straftaten im Amt (Finanzen, Justiz, Bauen, Wirtschaft) aufdecken, die Schadensersatzpflicht wegen Amtsmissbrauch begründen, was sie bisher "kollegialiter" durch gegenseitige Amtsträger-, Beamten-, Richter-, Straftäterhilfe, Gehörsverletzung, Willkür, Untätigkeit verhindert haben.

|

Nach oben

|

19.9.85: EW-Bescheide als Beihilfe zum Betrug

|

Am 20.9.1985 [546 KB]

hat das GBA die VICTORIA-Lebensversicherungs-AG als Alleineigentümerin gelöscht und dann Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), Gesamhandseigentümer der Grundstücke Kurfürstendamm 12/13 [943 KB]

und 14/15 [994 KB]

eingetragen, und zwar aufgrund des Antrages des Notars Dr. Hertin vom 31.7.1986 [4.673 KB]

und der vom Notar Prof. Dr. Nordemann beurkundeten Einigung, Auflassung vom 29.8.1985 [578 KB]

(§§ 873, 925 BGB, 70 ff. VersAufG, 47 GBO, 28 I BBauG, 22 I GrEStG).

Die "GbR Kurfürstendamm 12-15", bestehend aus Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck ist am 29.5.1984 [1.820 KB]

durch den not. KV rechts-, formwirksam zum gesamthänderischen Erwerb der Grundstücke Kurfürstendamm 12/13 und 14/15 zum Kaufpreis von 35 Mio. DM gegründet und am 20.9.1985 [546 KB]

- durch die Eintragung von Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- wegen Erreichung des vereinbarten Gesellschaftszweckes zwingend aufgelöst, beendet worden (§ 726 Alt. 1 BGB).

Das GBA hat die Auszüge aus den Grundbüchern mit der Eintragung des Eigentumswechsels am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - u.a. dem Lagefinanzamt Ch-burg zur Zurechnungsfortschreibung v.A.w. zugestellt.

Bereits am 19.9.1985 [780 KB]

hat der weisungsgebundene, willfährige Sachbearbeiter trotz Willkürverbot, Steuergeheimnis gleichwohl Einheitswertbescheide für den Stichtag des 1.1.1986 an die TUSKA Treuhand- und Steuerberatungs-GmbH, Leistikowstr. 2, 1000 Berlin 19 als alleinige Zustellungsadressatein geschickt.

Der Sachbearbeiter hat das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 mit Einheitswerten von 3.440.200,-- DM der "GbR Kurfürstendamm 12-15 zu 1/1 Anteil" als alleinger Inhalts-, Bekanntgabeadressatin zugerechnet, und zwar aufgrund des not. Kaufvertrages vom 29.5.1984 [1.820 KB]

.

Die "GbR Kurfürstendamm 12-15 zu 1/1 Anteil" hat den not. KV vom 29.5.1984 aber nicht geschlossen und ist am 1.10.1984 [221 KB]

nicht in Abt. 2 und am 20.9.1985 [546 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- nicht in Abt. 1 der Grundbücher eingetragen worden.

Die am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - in Erfüllung des not. KV vom 29.5.1984 eingetragenen 9 Eigentümer (als GbR) haben mit Blick auf ihre gemeinschaftliche Geschäftsführung (§709 I BGB) auch der TUSKA Treuhand-, Steuerberatungs-GmbH keine Vertretungsvollmachten erteilt.

Nach den Akten ist die TUSKA GmbH gegenüber dem FA Ch-burg auch nicht im Namen und/oder Vollmacht der 9 (neun) Käufer, Auflassungs-, Leistungsempfänger, Eigentümer (als GbR), nicht als Vertreterin ohne Vertretungsmacht aufgetreten, hat nicht entsprechend gehandelt.

Die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- in Erfüllung des not. KV vom 29.5.1984 [1.820 KB]

eingetragenen 9 Eigentümer (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM sind in den Einheitswertbescheiden des FA Ch-burg vom 19.9.1985 [780 KB]

zum Stichtag des 1.1.1986 nicht namentlich, nicht anteilig genannt, nicht betroffen worden.

Der Inhalt der Einheitswertbescheide des FA Ch-burg mit der Zurechnung des Eigentums an den Grundstücken Kurfürstendamm 12/13 und 14/15 auf die "GbR Ku-damm 12-15 zu 1/1 Anteil" zum Stichtag des 1.1.1986 wird durch die Eintragungen in den Grundbüchern, Liegenschaftskatastern, den Inhalt der Steuer-, Verwaltungs-, Gerichtsakten nicht gedeckt, was im Vertrauen in den angeblichen "Rechtsstaat", eine rechtmäßige Finanzverwaltung nicht zu glauben, durch Akteneinsicht aber erkenn-, beweis-, unbestreitbar ist.

Der Sachbearbeiter beim FA Ch-burg hat - aufgrund einer Dienstanweisung (§ 357 StGB) - in seinen Einheitswertbescheiden zum 1.1.1986 vorsätzlich die vorstehenden wahren, aktenkundigen Tatsachen ausgelassen und falsche Tatsachen vorgespiegelt, um durch Täuschung, Irrtumserregung Beihilfe zum Betrug leisten, die Straftaten im Amt unterdrücken zu können.

Würde der Sachbearbeiter das Eigentum an den Grundstücken zum 1.1.1986 den am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - in den Grundbücher namentlich eingetragenen 9 Eigentümern (als GbR) mit ihren jeweiligen GbR-Anteilen von 30 Mio. DM auch namentlich, anteilig zugerechnet haben (Zurechnungsfortschreibung), dann hätte er zwangsläufig die gemeinschaftlichen Straftaten im Amt, die Korruption in der Verwaltung (Justiz, Finanzen, Bauen, Wirtschaft) aufgedeckt, was er aufgrund der Dienstanweisungen zur Verleitung, Erfüllung von Straftaten im Amt zu Gunsten der korrupten Abgeordneten, Beamten, Amtsträger, Straftäter durch Untätigkeit, Unbestimmtheit, Unbegründetheit verhindern sollte, bisher verhindert hat.

|

Nach oben

|

13.3.87: EW-Bescheide als Beihilfe zum Betrug

|

Nach den Akten sind die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) seit dem 29.8.1985 bis heute mit Blick auf ihre gemeinschaftliche Geschäftsführung, Gesamthandsberechtigung untereinander im Innen- und gegenüber dem Stadtplanung-, Vermessungs-/Kataster-, Bauaufsichts- und Grundbuchamt gemeinschaftlich untätig geblieben.

Sie haben mit Blick auf die Eigentums-, Bestandsgarantie, Gesamthandsberechtigung keinen Antrag auf Teilung der zu ihrem Gesamthandsvermögen gehörenden Grundstücke Kurfürstendamm 12/13 und 14/15 (Flurstücke 20/29 und 17/35) gestellt, am 11.6.1986 [1.361 KB]

nicht die Einigung, Auflassung der "neuen" Grundstücke Kurfürstendamm 13 und 14 (Flurstücke 143, 145, 147) zu Gunsten der Gädeke und Landsberg GmbH & Co., Passage am Kurfürstendamm 13 erklärt, nicht vom Notar Pattberg [940 KB]

beurkunden lassen.

Am 27.8.1986 [1.197 KB]

haben die "Rechtspfleger" neue Grundbücher angelegt, die "neuen" Grundstücke Kurfürstendamm 13 und 14 (Flurstücke 143, 145, 147) den Bestandsverzeichnissen der Grundbücher Band 341, Blatt 11003 [943 KB]

und Band 386, Blatt 12385 [994 KB]

entnommen, diese in die Bestandsverzeichnisse der "neuen" Grundbücher übertragen, in Abt. 1 die Gädeke und Landsberg GmbH & Co., Passage am Kurfürstendamm 13 als Alleineigentümerin eingetragen, und zwar aufgrund der Einigung, Auflassung vom 11.6.1986 [1.361 KB]

, die aber nur von den Miteigentümern Kind, Metz, Schöne, Krause und Schnauck als Nichtberechtigten erklärt, vom Notar Pattberg beurkundet worden ist.

Am 11.6.1986 [1.361 KB]

hat der RA Wellmann zum Beweis für seine Vertretungsmacht dem Notar Pattberg [940 KB]

die bereits am 5.11.1985 [456 KB]

in Anwesenheit von Landsberg widerrufenen not. Vollmachten von Eberhardt, Sikatzis und Braun vorlegen lassen. mehr

Am 16.3.1987 waren noch immer Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) in Abt. 1 der Grundbücher eingetragen, und zwar seit dem 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - seit dem 27.8.1986 aber nur noch als Gesamthandseigentümer der "Restgrundstücke" Kurfürstendamm 12 und 15 (Flurstücke 144 und 146).

Am 16.3.1987 [366 KB]

hat der Sachbearbeiter beim FA Ch-burg Einheitswertbescheide für die angeblichen "Restgrundstücke" Kurfürstendamm 12 und 15, den Stichtag des 1.1.1987 erlassen und diese dem Miteigentümer Stb. Schnauck als alleinigen Zustellungsadressaten zugeschickt.

Der Beamte hat das gem. Art. 14 I GG geschützte Eigentum an den angeblichen "Restgrundstücken" Kurfürstendamm 12 und 15 wieder nicht den in den Grundbüchern namentlich eingetragenen 9 Eigentümern (als GbR), sondern der "GbR Kurfürstendamm 12-15 zu 1/1 Anteil" als der alleinigen Inhalts-, Bekanngabeadressatin durch Artfortschreibung zugerechnet.

Die am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - in Erfüllung des not. KV vom 29.5.1984 eingetragenen 9 Eigentümer (als GbR) haben mit Blick auf ihre gemeinschaftliche Geschäftsführung (§§ 709 I BGB, 80 AO) auch dem Miteigentümer Stb. Schnauck keine Vertretungsvollmachten erteilt.

Nach den Akten ist deshalb auch der Miteigentümer Stb. Schnauck gegenüber dem FA Ch-burg nicht im Namen und/oder Vollmacht der 9 (neun) Käufer, Auflassungs-, Leistungsempfänger, Eigentümer (als GbR), nicht als Vertreterin ohne Vertretungsmacht aufgetreten, hat nicht entsprechend gehandelt.

Die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- in Erfüllung des not. KV vom 29.5.1984 [1.820 KB]

eingetragenen 9 Eigentümer (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM sind auch in den Einheitswertbescheiden des FA Ch-burg vom 13.3.1987 [366 KB]

zum Stichtag des 1.1.1987 nicht namentlich, nicht anteilig genannt, nicht betroffen worden.

Der Inhalt der Einheitswertbescheide des FA Ch-burg mit der Zurechnung des Eigentums an den Restgrundstücken Kurfürstendamm 12 und 15 zum Stichtag des 1.1.1987 (Artfortschreibung) wird durch die Eintragungen in den Grundbüchern, Liegenschaftskatastern, den Inhalt der Steuer-, Verwaltungs-, Gerichtsakten nicht gedeckt, was im Vertrauen in den angeblichen "Rechtsstaat", eine rechtmäßige Finanzverwaltung nicht zu glauben, durch Akteneinsicht aber erkenn-, beweis-, unbestreitbar ist.

Der Sachbearbeiter beim FA Ch-burg hat - aufgrund einer Dienstanweisung (§ 357 StGB) - auch in seinen Einheitswertbesdheiden zum 1.1.1987 vorsätzlich die vorstehenden wahren, aktenkundigen Tatsachen ausgelassen und falsche Tatsachen vorgespiegelt, um durch Täuschung, Irrtumserregung Beihilfe zum Betrug leisten, die Straftaten im Amt unterdrücken zu können.

Würde der Sachbearbeiter das Eigentum an den Grundstücken zum 1.1.1986 den am 20.9.1985 [546 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- in den Grundbücher namentlich eingetragenen 9 Eigentümern (als GbR) mit ihren jeweiligen GbR-Anteilen von 30 Mio. DM auch namentlich, anteilig zugerechnet haben (§ 39 I und II Nr. 4 AO, Art. 14 I GG; Zurechnungsfortschreibung), dann hätte er zwangsläufig die gemeinschaftlichen Straftaten im Amt, die Korruption in der Verwaltung (Justiz, Finanzen, Bauen, Wirtschaft) aufgedeckt, was er aufgrund der Dienstanweisungen zur Verleitung, Erfüllung von Straftaten im Amt zu Gunsten der korrupten Abgeordneten, Beamten, Amtsträger, Straftäter durch Untätigkeit, Unbestimmtheit, Unbegründetheit verhindern sollte, bisher verhindert hat.

|

Nach oben

|

Dienstanweisung OFD zur Untätigkeit (lex Kind)

|

Im Juni 1996 hat der Sachbearbeiter Niemann und sein Vorgesetzter, der Sachgebietsleiters Litzke in der Bewertungs-, Grundsteuerstelle des Lagefinanzamtes Ch-burg dem gesamthänderischen Miteigentümer Braun sowie dem angeblichen Miteigentümer, tatsächlich alleinigen Bauherrn Pientka erklärt, dass der damalige Präsident der OFD Berlin Dr. Arlt den ihm unterstellten Finanzämtern eine Dienstanweisung zur Verleitung, Erfüllung von Straftaten im Amt erteilt hat, im Zusammenhang mit dem "Kind-Konzern" untätig zu bleiben (§ 357 StGB; Amtsjargon: lex Kind).

Die weisungsgebundenen, willfährigen Beamten, Sachbearbeiter bei den zuständigen Lagefinanzämtern haben deshalb keine einheitlichen, gesonderten Grundlagenbescheide erlassen und durch die angeordnete Untätigkeit die Veranlagung und Beitreibung der gesetzlichen Steuern in Millionen-Höhe durch die jeweiligen Wohnsitzfinanzämter verhindert, um die gemeinschaftlichen Straftaten im Amt nicht aufdecken zu müssen.

|

Nach oben

|

Dank für Befolgung zur rechtswidrigen Untätigkeit

|

Der Sachbearbeiter Niemann hat seine Bereitschaft erklärt, die VM [1.958 KB]

und Kontrollmitteilungen des GBA

und des Katasteramtes zu befolgen.

Er war bereit, das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 zum 1.1.1986 den am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümern (in GbR) namentlich, steuerlich anteilig zuzurechnen, d.h. gesonderte, einheitliche Einheitswertbescheide durch namentliche, anteilige Zurechnungsfortschreibung bekannt zu geben (§§ 39 I und II Nr. 2, 179 II S. 2, 180 I Nr. 1 AO, 3, 19 I und III Nr. 2 BewG).

Der Sachgebietsleiter Litzke hat dem Sachbearbeiter Niemann jedoch sofort eine Dienstanweisung zur Untätigkeit (§ 357 StGB) erteilt und sich zur Begründung auf die Dienstanweisung des damaligen Präsidenten der OFD Berlin Dr. Arlt zur Untätigkeit gestützt, die auch von dem OFD-Präsidenten Trendelenburg nicht aufgehoben worden ist.

Die Beamten Niemann und Litzke beim FA Ch-burg (damaliger Amtsleiter Zyzik) sind inzwischen - offenkundig als Dank für ihre rechtswidrige Untätigkeit, die Befolgung der Dienstanweisungen zur Erfüllung von Straftaten im Amt - in den vorzeitigen Ruhestand versetzt worden.

|

Nach oben

|

13.5.87: Auflösung der Eigentümer-GbR

|

Am 13.5.1987 waren noch immer Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) in Abt. 1 der Grundbücher eingetragen, und zwar seit dem 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

, seit dem 27.8.1986 aber nur noch als Gesamthandseigentümer der in den Bestandsverzeichnissen bezeichneten angeblichen "Restgrundstücke" Kurfürstendamm 12 [943 KB]

und 15 [994 KB]

(Flurstücke 144 und 145).

Am 13.5.1987 hat die Richterin Gerlach beim AG Ch-burg - auf Antrag vom 9.3.1987 [509 KB]

des mit Kind kollusiv zusammenwirkenden RAuN Eckert - das Konkursverfahren über das Gesamtvermögen des Millionen-Betrügers Kind eröffnet, die RAuNin Seiter zur Konkursverwalterin ernannt und den Beschluss veröffentlicht.

In dem Konkursantrag vom 9.3.1987 hat Kind - vertreten durch den bösgläubigen RAuN Eckert - ausgelassen, dass er als Miteigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15, Hagenstr. 18/Taubertstr. 1, Habsburger Str. 10 u.a. in den Grundbüchern eingetragen war.

Durch den Beschluss des AG Ch-burg am 13.5.1987 sind die in den Grundbüchern eingetragenen Eigentümer-GbR´s - auch Ku-damm 12/13 und 14/15 - zwingend aufgelöst worden und Kind (vertreten durch die Konkursverwalterin), Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) sind seither zur gemeinschaftlichen Abwicklung verpflichtet, zu Lasten der Gläubiger, Steuergläubiger, Betrugsopfer aber bis heute gemeinschaftlich untätig geblieben (§§ 728, 730 ff. BGB, 283d StGB).

Nach den Akten, Geschäfts-, Kassenbüchern, Kontenauszügen, Steuer-, Verwaltungs-, Gerichtsakten hat der Mitkäufer, Miteigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15, Steuer-, Gemeinschuldner Kind seinen GbR-Anteil von 15 Mio. DM nicht eingezahlt, das Eigentum an den Grundtücken ist rechtsgrundlos grunderwerbsteuer-, schuldenfrei übergegangen.

Das schuldenfreie Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 mit einem damaligen Verkehrswert von 35 Mio. DM gehörte seit der Eintragung am 20.9.1985 [546 KB]

zu 50% dem Miteigentümer Kind (GbR-Anteil 15 Mio. DM von 30 Mio. DM Gesellschaftskapital).

Der GbR-Anteil des Gemein-, Steuerschuldners Kind von 50% bzw. ca. 17,5 Mio. DM gehört seither zur Konkursmasse, was die Konkursverwalterin, die Konkursrichterin und die Beamten bei den Finanzämtern zu Gunsten des Betrügers, Bestechers, "Parteispenders" Kind und zu Lasten der Gläubiger, Steuergläubiger, Betrugs-, Korruptionsopfer unterdruckt haben.

Am 7.7.1987 [1.662 KB]

hat das FA Ch-burg als Wohnsitzfinanzamt des Miteigentümers, Steuer-, Gemeinschuldners, Millionen-Betrügers Kind lediglich geschätzte Steuerforderungen für 1982 - 1985 zzgl. Säumniszuschläge von insgesamt 4.128.716,56 DM angemeldet , die in die Konkurstabelle [2.368 KB]

eingetragen worden sind. mehr

|

|

|

Nach oben

|

Steuerbefreiung für illegale "Parteispenden"

|

Obwohl das Wohnsitzfinanzamt Ch-burg das Gesamtvermögens von Kind für den 1.1.1983 ff. und dessen Gesamteinkünfte für 1982 ff. genau feststellen, die gesetzlichen Vermögen- und Einkommen-, Gewerbesteuern usw. in Millionen-Höhe veranlagen und beitreiben kann, ist es zu Lasten der Steuergläubiger bis heute untätig geblieben.

Kind hatte nämlich an die Abgeordneten, Fraktionsvorsitzenden, Senatoren usw. Bestechungsgelder, illegale "Parteispenden" gezahlt, und zwar für deren Beihilfe zum Betrug und aus seiner Betrugsbeute in Millionen-Höhe.

Der damaligen Stb. Kind hatte in seinen Steuererklärungen die von ihm aus der Betrugsbeute gezahlten Bestechungs-, Schmiergelder, illegalen "Parteispenden" als steuerlich abzugsfähige "Werbungskosten" für seine Betrugsgeschäfte, für die Beihilfe der Abgeordneten, Amtsträger zum Betrug geltend gemacht, die Namen der korrupten Abgeordneten, Amtsträger, Beamten als Empfänger der genauen Beträge, Bestechungsgelder, "Parteispenden" genannt.

Würden die Beamten beim FA Ch-burg aber das Gesamtvermögen, die Gesamteinkünfte von Kind festgestellt, die Vermögen-, Einkommensteuern veranlagt haben, dann hätte Kind im Gegenzug seine Zahlungen, Bestechungs-, Schmiergelder, illegalen "Parteispenden" an die Abgeordneten, Amtsträger als steuerlich abzugsfähige "Werbungskosten" geltend gemacht, die Straftaten im Amt aufgedeckt, was die Finanzbeamten durch gegenseiitge Amtsträger-, Beamten-, Straftäterhiilfe, Untätigkeit verhindert, deshalb stillschweigend Steuerfreiheit gewährt haben (Vorteilsnahme, Vorteilsgewährung).

|

Nach oben

|

Untätigkeit zu Lasten der Gläubiger, Betrugsopfer

|

Weil die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) seit dem 29.8.1985 [578 KB]

bis heute gemeinschaftlich untätig geblieben sind, haben sie wegen des Nichtbestehens von Rechtsverhältnissen, in Ermangelung einer Rechtsgrundlage die zu ihrem Gesamtvermögen gehörenden GbR-Anteile von insgesamt 30 Mio. DM und das zu ihrem Gesamthandsvermögen gehörenden Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 nicht verloren, nicht auf Dritte übertragen, sind noch heute Gesamthandseigentümer.

Weil die 9 Eigentümer (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM gemeinschaftlich untätig geblieben sind, ist die in den Gruindbüchern eingetragene Eigentümer-GbR am 13.5.1987 aufgelöst worden und die 9 Eigentümer (als GbR) - Kind vertreten durch die Konkursverwalterin Seiter - sind seither zum gemeinschaftlichen Abwicklung verpflichtet, zu Lasten der Gläubiger, Steuergläubiger und Betrugsopfer jedoch bis heute gemeinschaftlich untätig geblieben (§§ 728, 730 ff. BGB, 283d StGB). mehr

|

Nach oben

|

Schnell weg mit den Akten an "Charlotte" Ost

|

Nachdem das Konkursgericht beim AG Ch-burg am 13.5.1987

das Konkursverfahren über das Gesamtvermögen des Miteigentümers, Millionen-Betrügers Kind eröffnet hatte, mit der zwingenden Folge, dass die vom GBA beim AG Ch-burg in Abt. 1 der Grundbücher eingetragene Eigentümer-GbR aufgelöst worden ist und abgewickelt werden muss, hat das Lagefinanzamt, damals Ch-burg West die verräterischen Feststellungsakten mit der St.-Nr. 556/3801 an das sachlich unzuständige FA Ch-burg-Ost abgegeben.

|

Nach oben

|

"Charlotte" Ost vor Wahl: Pest oder Cholera

|

Das unzuständige FA Ch-burg-Ost hat die Feststellungsakten jetzt unter der St.-Nr. 543/8632 weitergeführt und ist ebenfalls gegenüber den am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümern (als GbR) bis heute untätig geblieben.

Wären die Beamten beim unzuständigen FA Ch-burg-Ost gegenüber den am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümern (als GbR) tätig geworden oder hätten sie die Feststellungsakten an das zuständige Lagefinanzamt Ch-burg-West zurückgegeben, dann hätten sie zwangsläufig die gemeinschaftlichen Straftaten im Amt aufgedeckt, was die Beamten trotz Tätigkeits-, Treue-, Eidespflicht durch gemeinschaftliche Untätigkeit verhindert haben.

|

Nach oben

|

Prüfungsauftrag des unzuständigen FA Chb-Ost

|

Die jeweils in den Grundbüchern - aufgrund der Einigung, Auflassung - eingetragenen Miteigentümer Kind und Schröder - auch der Grundstücke Kurfürstendamm 12/13 und 14/15 - haben ihren Betrugsopfern und den Finanzbehörden angeblich steuerbegünstigte, umsatzsteuerpflichtige "GbR-Bauherrenmodelle" als falsche Tatsache vorgespiegelt, obwohl diese nach den Akten (Justiz, Finanzen, Bauen, Wirtschaft) nicht realisiert worden sind.

Am 21.9.1987 [3.665 KB]

ist der Miteigentümer Schröder, dann Schempp, jetzt Seefisch wegen gemeinschaftlichen Betruges mit Kind in 4 Fällen rechtskräftig zur Freiheitsstrafe von 2 Jahren, 6 Monaten verurteilt worden.

Am 19./23.11.1987 [3.976 KB]

ist der Miteigentümer Kind, jetzt Koss wegen gemeinschaftlichen Betruges mit Schröder in 4 Fällen rechtskräftig zur Höchststrafe von 5 Jahren verurteilt worden.

Der CDU-StA Arnold hat in seinen Klageschriften und die Richter Bräutigam, Scholz. Töpfer haben in den Urteilstatbeständen die jeweilige Eintragung des Rechtsträgerwechsels in den Grundbüchern - aufgrund der Einigung, Auflassung - ausgelassen und den Abschluss von Gesellschaftsverträgen als falsche Tatsache vorgespiegelt, diese inhaltlich zitiert und ausgelegt, um die von ihnen gewollten Strafurteile nur zu Lasten von Kind und Schröder begründen zu können.

Würde der CDU-StA Arnold in der Klageschrift vorgetragen, unter Urkundenbeweis gestellt und/oder die Strafrichter Bräutigam, Scholz. Töpfer in den von ihnen angeblich "festgestellten" Urteilstatbeständen die aktenkundige Tatsache erkennbar festgestellt, haben, dass die jeweils in Abt. 1 der Grundbücher - aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen Personen (als GbR) den von ihnen behaupteten, angeblich schriftlichen Gesellschaftssvertrag nicht unterschrieben haben, dann hätten sie - wegen des Nichtbestehens von Rechtsverhältnissen - zwangsläufig festgestellt, dass die angeblich steuerbegünstigten, umsatzsteuerpflichtigen "GbR-Bauherrenmodelle" nach den Steuer-, Verwaltungs-, Gerichtsakten nicht realisiert worden sind, was die Beamten, Richter aber gemeinschaftlich unterdrücken wollten.

Am 1.8.1985 sind die Einkünfte aus der Einkunftart V+V der Grundstücke Kurfürstendamm 12/13 und 14/15 von der VICTORIA-Lebensversicherungs-AG auf Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) übergegangen, und zwar gem. § 3 Nr. 5 des not. KV vom 29.5.1984 [1.820 KB]

und der Kaufpreiszahlungsbestätigung der VICTORIA vom 30.7.1985

gegenüber dem Notar Dr. Vinck.

Seit dem 1.8.1985 (Übergang von Nutzen und Lasten) gehören die Mieteinnahmen aus den Grundstücken Kurfürstendamm 12/13 und 14/15 von damals ca. 2 Mio. DM jährlich zu den steuerlich anteiligen Einkünften aus V+V Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), die am 20.9.1985 [546 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- in den Grundbüchern eingetragen worden sind.

Nach der Verurteilung des Miteigentümers Kind am 23.11.1987 [3.976 KB]

haben die Beamten beim unzuständigen FA Ch-burg-Ost am 27.11.1987, 9.6.1988 ihren Kollegen beim Lagefinanzamt Ch-burg-West den Auftrag (Nr. 317/87) erteilt, die zu den Gesamthandseinkünften gehörenden, anteiligen Einnahmen aus V+V der Grundstücke für die Jahre 1984 - 1987, die anteiiigen Gesamthandsschulden und das anteilige Gesamthandsvermögen zu den Stichtagen des 1.1.1985 - 1.1.1988 (§§ 179 II S.2, 180 I Nr. 2a und 3 AO) sowie die Umsatzsteuern für 1984 - 1987 festzustellen.

|

Nach oben

|

Zustellung an Vertreter ohne Vertretungsmacht

|

Auch nach den Feststellungsakten des FA Ch-burg (St.-Nr. 556/3801 = 543/8632) haben die am 20.9.1985 [546 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) den angeblich schritlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben, haben keine Vertretungsvollmachten erteilt, keine Anträge gestellt, keine Willens-, Steuererklärungen abgegeben und sind in keinem Prüfbericht, Verwaltungsakt des FA Ch-burg als Inhalts-, Bekanntgabe-, Zustellungsadressaten mit ihren Namen oder gar ihren jeweiligen GbR-Anteilen von insgesamt 30 MIo. DM genannt, nicht betroffen worden.

Den Beamten beim FA Ch-burg war aus den Akten bekannt, dass die Geschäftsführung den am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümern (als GbR) gemeinschaftlich zusteht, diese den Miteigentümern Kind und/oder Schnauck oder gar dem RA Wellmann keine Vertretungsvollmachten erteilt haben, solche nicht hätten vorgelegt werden können.

Sie haben aber mit den Miteigentümern und Stb. Kind und Schnauck sowie RA Wellmann kollusiv zusammengewirkt, um die gemeinschaftlichen Straftaten im Amt, die Korruption in der Verwaltung (Justiz, Finanzen, Bauen, Wirtschaft) zu unterdrücken.

Die Beamten beim FA Ch-burg haben zu Gunsten von ca. 80 Abgeordneten, Amtsträgern, Beamten, Notaren, Rechtsanwälten, Steuerberatern, CDU-Mitgliedern, "Parteispendern", Straftätern, angeblich als "GbR Kurfürstendamm 12-15" als Inhalts-, Bekanntgabeadressaten für die Stichtage des 1.1.1985 ff. steuerlich anteilige Gesamthandsforderungen gegenüber dem FA auf USt-Rückerstattungen, Gesamthandsschulden von ca. 35 Mio. DM, für die Jahre 1985 ff. negative Einkünfte aus der Einkunftsart V+V der Grundstücke Kurfürstendamm 12/13 und 14/15 in Millionen-Höhe "festgestellt".

Sie haben mit Blick auf den Akteninhalt vorsätzlich rechtswidrige, rechtsgrundlos begünstigende, angeblich gesonderte, einheitliche Feststellungsbescheide für die Jahre 1984 ff., die Stichtage des 1.1.1985 ff. erlassen, diese aber nicht den namentlich, anteilig genannten Inhalts-, Bekanntgabeadressaten, angeblichen Gesamthandseigentümern der Grundstücke Kurfürstendamm 12/13 und 14/15, sondern nur Kind, Schnauck oder Wellmann als alleinigen Zustellungsadressaten, Vertretern ohne Vertretungsmacht zugestellt.

Die Beamten haben dadurch die Finanzkassen, Steuergläubiger, das Land Berlin und die Bundesrepublik Deutschland unter dem Vorwand der "Rechtsstaatlichkeit", durch Zurechnung von negagtiven Einkünften aus der Einkunftsart V+V, von USt-Rückerstattungen um Millionen-DM ausgeplündert, und zwar als Gegenleitung für die Zahlung von Bestechnungs-, Schmiergeldern, illegalen "Parteispenden" vom Konto der Kind [735 KB]

und Schröder gehörenden Schweizerischen IRS [629 KB]

Revisions-, Steuerberatungs-, Vermögensverwaltungs-AG bei der S.G. Warburg-Bank AG, Gartenstr. 26, Zürich, Schweiz und zur Unterdrückung der gemeinschaftlichen Straftaten im Amt. mehr

Die Beamten beim FA Ch-burg haben in den Vermögen,- Einkommensteuerakten des Millionen-Betrüger, "Parteispenders", Miteigentümers Kind (St.-Nr. 515/4308) und der Kriminalhauptkommissar Uwe Schmidt ("Kugelblitz") hat in seinem Ermittlungsbericht vom 6.2.1987 [629 KB]

die aktenkundige Tatsache ausgelassen, dass die Betrugsbeute von Kind und Schröder in Millionen-Höhe bargeldlos auf das Konto der Kind [735 KB]

und Schröder gehörenden IRS Revisions-, Steuerberatungs-, Vermögensverwaltungs-AG bei der S.G, Warburg-Bank AG, Gartenstr. 26, Zürich überwiesen worden ist und dann zum Teil als Bestechungs-, Schmiergelder, illegale "Parteispenden" an die Abgeordneten, Amtsträger, Beamten, Notare usw. ausgezahlt worden sind, und zwar als Gegenleistung für deren Beihilfe zum Betrug (Vorteilsnahme, Vorteilsgewährung).

Würde die Beamten bei den Berliner Finanz- und/oder Strafverfolgungsbehörden die Schweizer Behörden um Amtshilfe gebeten, Einsicht in die Buchführungsunterlagen, Geschäfts-, Kassenbücher, Kontenauszüge, Überweisungsträger, Auszahlungsbelege der IRS AG genommen und deren Kontounterlagen von der S.G. Warburg-Bank AG, Gartenstr. 26, Zürich beigezogen, Akteneinsciht genommen haben, dann hätten sie zwangsläufig die Herkunft und Verwerdung, Verbleib der Betrugsbeute, die Namen der Letztempfänger, Abgeordneten, Amtsträger, Beamten, Notare, Rechtsanwälte sowie die jeweilige Höhe der Bestechungs-, Schmiergelder, illegalen "Parteispenden" und die dafür gewährten Gegenleistungen feststellen, die Straftaten im Amt aufdecken können, was sie durch Untätigkeit verhindert haben.

|

Nach oben

|

Das frei erfundene "GbR-Bauherrenmodell"

|

Die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) haben den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben und dem RA Wellmann keine Vertretungsvollmachten erteilt.

Nach den Akten hat der RA Wellmann, jetzt CDU-MdB am 15.10.1984 [1.439 KB]

den Entwurf eines angeblichen Kaufvertrages über eine Unterbeteiligung an der "GbR Kurfürstendamm 12-15" als Kaufgegenstand allein unterschrieben. Der integrierte GV mit Datum 21.4.1984 [2.569 KB]

ist von den im not. KV vom 29.5.1984 [1.820 KB]

mit ihren Namen und GbR-Anteilen genannten Mitkäufern Eberhardt, Metz, Braun und Schnauck nicht unterschrieben worden, ein Entwurf geblieben.

Die Beamten (Justiz, Finanzen) haben gemeinschaftlich behauptet, dass RA Wellmann bereits am 15.10.1984 [1.439 KB]

- aufgrund des nur von ihm unterschriebenen KV über eine Unterbeteiligung an der "GbR Kurfürstendamm 12-15" als Kaufgegenstand i.V.m. dem angeblich integrierten, schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

- gesamthänderischer Miteigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15 geworden ist, obwohl die VICTORIA noch bis zu ihrer Löschung am 20.9.1985 [546 KB]

- aufgrund der vom Notar Prof. Dr. Nordemann beurkundeten Einigung, Auflassung vom 29.8.1985 [578 KB]

- Alleineigentümerin war.

Vom 15.12.1987 - 1.3.1990 will der bösgläubige StAR Zech bei der Bauherrengemeinschaft "GbR Kurfürstendamm 12-15", vertreten durch den angeblichen Geschäftsführer Wellmann eine Betriebsprüfung durchgeführt haben.

Den Beamten beim FA Ch-burg Stiller, Schlenther, Zech war aber bekannt, dass die am 20.9.1985 [546 KB]

- aufgrund der Einigung, Auflassung vom29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) seit dem 29.8.1985 bsi heute mit Blick auf ihre gemeinschaftliche Geshäftsführung, Gesamthandsberechtigung gegenüber den Baubehörden und Baufirmen gemeinschaftlich untätig geblieben, keine Vertretungsvollmachten erteilt, keine Anträge gestellt, keine Verträge geschlossen und solche, nicht existierenden Verträge durch einen gegenseitigen, ggf. umsatzsteuerpflichtigen Leistungsaustausch nicht erfüllt worden sind.

Die Beamten haben die wahre Tatsache des Nichtbestehens von Rechts-, Vertretungs-, Vertragsverhältrnissen ausgelassen, unterdrückt und das Bestehen von Rechtsverhältnissen, einer "Publikums-Eigentümer-GbR Kurfürstendamm 12-15", vertreten durch RA Wellmann, ein steuerbegünstigtes, umsatzsteuerpflichtiges "GbR-Bauherrenmodell Kurfürstendamm 12-15" als falsche Tatsache vorgespiegelt, um durch Täuschung, Irrtumserregung den von ihnen gewollten Prüfbericht, die von ihnen gewollten Verwaltungsakte begründen, die gemeinschaftlichlen Straftaten im Amt unterdrücken zu können.

|

|

|

Nach oben

|

Der bösgläubige, arglistige, willfährige StAR Zech

|

Das FA Ch-burg ist als Lagefinanzamt für die Bewertung-, Besteuerung der Grundstücke Kurfüstendamm 12/13 und 14/15 zuständig.

Die Bewertungs-, Grundsteuerstelle des FA Ch-burg, damals West führt die Grundstücke Kurfürstendamm 12/13 und 14/15 unter den St.-Nr. 784/128, 784/136 und die "neuen" Grundstücke Kurfürstendamm 13 und 14 unter den St.-Nr. 784/168, 784/172.

Die Beamten in der Bewertungs-, Grundsteuerstelle haben vorsätzlich inhaltlich unbestimmte, unbegründete, nicht befolgbare, rechtswidrige, nichtige, angeblich gesonderte, einheitliche Einheitswertbescheide für die Stichtage des 1.1.1985 [754 KB]

, 1.1.1986 [780 KB]

, 1.1.1987 [366 KB]

., 1.1.1988, [302 KB]

1.1.1989 [302 KB]

unbeteiligten Dritten als alleinigen Zustellungsadressaten bekannt gegeben.

Würden die Beamten aber die Einheitswerte der Grundstücke Kurfürstendamm 12/13 und 14/15 zum Stichtag des 1.1.1986 Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM zugerechnet haben, diese mit ihren Namen und GbR-Anteilen in den Einheitswert-, Grundsteuermessbescheiden zum 1.1.1986 als Inhalts-, Bekanntgabeadressaten genannt und an die 9 Eigentümer (als GbR) und ihren jeweiligen Wohnsitzfinanzämtern zugestellt haben, dann hätten sie zwangsläufig die gemeinschaftlichen Straftaten im Amt, die Korruption in der Verwaltung (Justiz, Finanzen, Bauen, Wirtschaft), die wahren Hintergründe der Antes-, illegalen CDU-Parteispendenaffäre 1985/1987 aufgedeckt haben, was sie durch ihre inhaltlich unbestimmten und fremden Dritten zugestellten Einheitswertbescheide durch gegenseitige Straftäterhilfe verhindert haben.

Das unzuständige FA Ch-burg Ost hat dem zuständigen FA Ch-burg West einen Prüfungsauftrag erteilt.

Nach dem Prüfbericht vom 30.3.1990 [1.569 KB]

hat der StAR Zech trotz Amtsermittlungs-, Sachaufklärungs-, Wahrheits-, Eidespflicht wohlweislich vorsätzlich nicht die Grundbücher, nicht die Grundbuchakten, nicht das Liegenschaftskataster, nicht die Akten des Vermessungs-, Katasteramt, nicht die Bewertungs-, Grundsteuerakten des eigenen FA Ch-burg West für die Grundstücke Ku-damm 12/13 und 14/15 (St.-Nr. 784/128, 784/136) beigezogen, keine eigene Akteneinsicht genommen, um sich den Akteninhalt nicht als eigene Bösgläubig-, Bösartigkeit zurechnen lassen zu müssen.

Der Beamte Zech hat wohlweislich nur die Ermittlungsakten der StALG Berlin beigezogen und sich auf die mündlichen Auskünfte der kollusiv zusammenwirkenden Miteigentümer Kind, Schnauck und Schöne sowie des mit Schöne verschwägerten Wellmann gestützt, um die gemeinschaftlichen Straftaten im Amt unterdrücken zu können.

Dem Amtsleiter Belling, Bp-Sachgebietsleiter Stiller und StAR Zech war durch Akteneinsicht bekannt, dass die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

, Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) mit GbR-Anteilen von 30 Mio. DM den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben, seit dem 29.8.1985 [578 KB]

gemeinschaftlich untätig geblieben sind und das angeblich steuerbegünstigte, umsatzsteuerpflichtige "GbR-Bauherrenmodell Kurfürstendamm 12-15" nicht realisiert worden ist.

Den Beamten Belling, Stiller, Zech war auch bekannt, dass die Geschäftsführung den am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - in den Grundbüchern eingetragenen 9 Eigentümer (als GbR) gemeinschaftlich zusteht (§ 709 I BGB) und diese dem Miteigentümern Kind, Schnauck und/oder Wellmann als fremden Dritten keine Vertretungsvollmachten erteilt haben. mehr

|

Nach oben

|

Tatbestand ergebnisorientiert frei erfunden

|

Der Amtsleiter Belling, Bp-Sachgebietsleiter Stiller und StAR Zech haben gemeinschaftlich in ihrem Prüfbericht vom 30.3.1990 [1.569 KB]

die aktenkundige Tatsache ausgelassen, dass das GBA am 20.9.1985 [546 KB]

Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), Gesamthandseigentümer der Grundtücke Kurfürstendamm 12/13 und 14/15 in Abt. 1 der Grundbücher eingetragen hat, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1986 [578 KB]

- in Erfüllung des not. KV vom 29.5.1984 [1.820 KB]

und diese den angeblich schrifltlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben.

Sie haben i.S. einer kriminellen Vereinigung vorsätzlich in ihrem Prüfbericht vom 30.3.1990 gemeinschaftlich die Eintragung des Rechtsträgerwechsels am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 298.1985 [578 KB]

- ausgelassen, unterdrückt und den Abschluss eines schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

als falsche Tatsache vorgespiegelt, diesen inhaltlich zitiert und anschließend ausgelegt, um durch Täuschung, Irrtumserregung den von ihnen erwarteten, gewollten, erkauften, erpressten Prüfbericht begründen, die gemeinschaftlichen Straftaten im Amt unterdrücken zu können, die Schadensersatzpflicht wegen Amtsmissbrauch nicht begründen zu müssen (§§ 129, 263, 331 ff. StGB).

Würden die Beamten Belling, Stiller, Zech die aktenkundige Tatsache auch in ihrem Prüfbericht vom 30.3.1990 [1.569 KB]

erkennbar festgestellt haben, dass die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

erkennbar nicht unterschrieben haben, dann hätten sie - wegen des Nichtbestehens von Rechts-, Vertretungs-, Vertragsverhältnissen den von ihnen gewollten Prüfbericht nicht begründen können, aber zwangsläufig die gemeinschaftlichen Straftaten im Amt, die Korruption in der Verwaltung (Justiz, Finanzen, Bauen, Wirtschaft) aufdecken, die Schadensersatzpflicht wegen Amtssmissbrauch begründen müssen, was sie kollegialiter durch gegenseitige Amtsträger-, Beamten-, Straftäterhilfe, Gehörsverletzung, Willkür verhindert haben.

Die Beamten Belling, Stiller und Zech haben den von ihnen unterschriebenen Prüfbericht vom 30.3.1990 [1.569 KB]

vorsätzlich durch die Auslassung wahrer, Vorspiegelung falscher Tatsachen zur Täuschung, Irrtumserregung frei erfunden, ihr Verwaltungsakt wird durch den Inhalt der Grundbücher, Liegenschaftskataster, Steuer-, Verwaltungs-, Gerichtsakten nicht gedeckt. was im Vertrauen in den angeblichen "Rechtsstaat", eine rechtmäßige Finanzverwaltung nicht zu glauben, durch Akteneinsicht aber erkenn-, beweis-, unbestreitbar ist.

|

|

|

Nach oben

|

Straftaten im Amt aus den Steuerakten erkennbar

|

Würden die Beamten Belling, Stiller, Zech im Tatbestand des von ihnen unterschriebenen Prüfberichts vom 30.3.1990 [1.569 KB]

erkennbar festgestellt haben, dass die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

- in den Grundbüchern eingetragenen 9 Eigentümer (als GbR) mit GbR-Anteilen von 30 Mio. DM den von ihnen behaupteten, zitierten, angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben und seit dem 29.8.1985 gemeinschaftlich untätig geblieben sind, dann hätten sie das von ihnen erwartete, gewollte "Prüfergebnis" nicht begründen können.

Sie hätten dann zwangsläufig die gemeinschaftlichen Straftaten im Amt aufdecken, ihre Schadensersatzpflicht wegen Amtsmissbrauch begründen müssen, was sie "kollegialiter" durch gegenseitige Amtsräger-, Beamten-, Straftäterhilfe zu eigenen Gunsten verhindert haben.

|

|

|

Nach oben

|

Nach" Charlotte" West, jetzt "Charlotte" Ost

|

Am 19.11.1990 [995 KB]

hat das unzuständige FA Ch-burg. Ost - aufgrund des wahrheitswidrigen, frei erfundenen Prüfberichts des FA Ch-burg-West vom 30.3.1990 [1.569 KB]

- die angeblich unter dem Vorbehalt der Nachprüfung erlassenen Umsatzsteuerbescheide für 1984 - 1987 und die angeblich gesonderten, einheitlichen Feststellungs-, Grundlagenbescheide über die Feststellung des anteiligen Gesamthandsvermögens, der anteiligen Gesamthandsschulden und anteiligen Einkünfte aus der Einkunftsart V+V der Grundstücke Kurfürstendamm 12/12 und 14/15 für die Jahre 1984 - 1987 und Stichtage des 1.1.1985, 1.1.1986, 1.1.1987 (§§ 179 II S. 2, 180 I Nr. 3 AO) gegenüber insgesamt ca. 80 Personen, angeblich als "Grundstücksgesellschaft Kurfürstendamm 12-15" mit Wirkung für die Vergangenheit aufgehoben.

Die Beamten beim FA Ch-burg haben aber - entgegen ihrer Behauptung im negativen Bescheid vom 19.11.1990 [995 KB]

- keine inhaltlich bestimmten, begründeten, zustellungspflichtigen, empfängsbedürftigen, befolgbaren, gesonderten, einheitlichen Feststellungs-, Grundlagenbescheide für die Jahre 1984 ff., die Stichtage des 1.1.1985 ff. bekannt gegeben (§§ 118 ff., 179 II S. 2, 180 I Nr. 2a und 3 AO).

Die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1985 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

- in den Grundbüchern eingetragenen 9 Eigentümer (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM und ihre jeweiligen Wohnsitzfinanzämter haben vom Lagefinanzamt FA Ch-burg seit Abschluss des not. KV am 29.5.1984 [1.820 KB]

bis heute keinen Verwaltungsakt, keine gesonderten, einheitlichen Feststellungs-, Grundlagenbescheide erhalten.

Weil das Lagefinanzamt Ch-burg untätig geblieben ist, das steuerlich anteilige Gesamthandsvermögen, die steuerlich anteiligen Gesamthandsschulden und die steuerlich anteiligen Einkünfte aus der Einkunftsart V+V der Grundstücke Kurfürstendamm 12/13 und 14/15 für die Jahre 1984 ff., Stichtage des 1.1.1985 ff. nicht festgestellt hat, sind die jeweiligen Wohnsitzfinanzämter von Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) gehindert, deren Gesamtvermögen, Gesamtschulden, Gesamteinkünfte festzustellen, die Vermögen-, Einkommensteuern festzusetzen und beizutreiben.

Weil das Lagefinanzamt Ch-burg untätig geblieben ist, keine inhaltlich bestimmten, begründeten, zustellungspflichtigen, empfangsbedürftigen, befolgbaren, gesonderten, einheitlichen Einheitswert-, Grundsteuermess-, Feststellungs-, Grundlagenbescheide bekannt gegeben hat, deren Bekanntgabe am 19.11.1990 [995 KB]

abgelehnt hat, ist bis heute auch keine Feststellungs-, keine Festsetzungs-, keine Beitreibungs-, keine Strafverfolgungsverjährung eingetreten (§ 171 Nr. 10 AO).

Die Beamten bei den Finanzämtern können im Zusammenhang mit dem "Kind-Konzern" (Amtsjargon) noch heute zu Gunsten der Steuergläubiger (Land Berlin und Bundesrepublik Deutschland) die gesetzlichen Grund-, Vermögen-, Einkommensteuern zzgl. Säumniszuschläge und Zinsen festsetzen, veranlagen und die zu Unrecht gezahlten GrESt- und USt-Rückerstattungen zurückverlangen und beitreiben - mehr als 150 Mio. € - sie würden dann aber zwangsläufig die gemeinschaftlichen Straftaten im Amt aufdecken, sich gegenseitig strafrechtlich belasten, was sie "kollegialiter" durch gegenseitigen Amtsträger-, Beamten-, Straftäterhilfe zu eigenen Gunsten durch Untätigkeit verhindert haben.

|

|

|

Nach oben

|

Aufhebung nicht zugestellter Verwaltungsakte

|

Auch die ca. 80 Personen, Abgeordneten, Amtsträger, Beamten, Notare, Rechtsanwälte, Steuerberater, "Parteispender", Betrüger, angeblich als Mitglieder der "Grundstücksgesellschaft Kurfürstendamm 12-15" mit angeblichen GbR-Anteilen von 10.675 Mio. DM als jeweis einzelne Inhalts-, Bekanntgabe-, Zustellungsadressaten haben aber die im negativen Verwaltungsakt vom 19.11.1990 [995 KB]

bezeichneten, angeblich gesonderten, einheitlichen Feststellungsbescheide für die Beteiligten der "GbR Kurfürstendamm 12-15" für das Jahr 1984 vom 13.3.1986, das Jahr 1985 vom 22.10.1986, das Jahr 1986 vom 28.7.1987 und das Jahr 1987 vom 16.8.1988 nicht erhalten.

Die am 20.9.1985 [952 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

- in den Grundbüchern eingetragenen 9 Eigentümer (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM haben den im Prüfbericht vom 30.3.1990 [1.569 KB]

behaupteten, schriftlichen, inhaltlich zitierten GV mit Datum 21.5..1984 [2.569 KB]

nicht unterschrieben, den Miteigentümern Kind und/oder Schnauck oder gar RA Wellmann als unbeteiligten fremden Dritten keine Vertretungsvollmachten erteilt.

Sie sind nach den Akten gegenüber dem FA Ch-burg Ost und West seit Abschluss des not. KV am 29.5.1984 [1.820 KB]

bis heute mit Blick auf ihre gemeinschaftliche Geschäftsführung gemeinschaftlich untätig geblieben, haben keine gemeinschaftlichen Willens-, Steuererklärungen abgegeben, keine Anträge gestellt und sind mit ihren Namen und/oder GbR-Anteilen in keinem Verwaltungsakt, keinem Prüf-, Ermittlungsbericht, keinem Grund-, keinem Umsatzsteuerbescheid und keinem gesonderten, einheitliclhen Einheitswert-, Feststellungs-, Grundlagenbescheide des FA Ch-burg als Inhalts-, Bekanntgabe-, Zustellungsadressaten genannt, vom FA Ch-burg nicht betroffen worden.

Weil das FA Ch-burg die angeblich gesonderten, einheitlichen Feststellungs-, Grundlagenbescheide für die Jahre 1984 - 1987, Stichtage des 1.1.1985 - 1.1.1987 den ca. 80 Inhalts-, Bekanntgabeadressaten als "GbR Kurfürstendamm 12-15" mit angeblichen GbR-Anteilen von 10.675 Mio. DM nicht zugestellt hat, diese die angeblichen Grundlagenbescheide nicht erhalten haben, konnte das FA Ch-burg die nicht zugestellten Grundlagenbescheide auch nicht mit Wirkung für die Vergangenheit aufheben.

|

Nach oben

|

Wer ist Täter, wer ist Betrugs-, Korruptionsopfer

|

Am 19.11.1990 [995 KB]

hat das unzuständige FA Ch-burg-Ost die angeblichen Feststellungsbescheide für die Jahre 1984 - 1987 aufgehoben, eine gesonderte, einheitliche Feststellung der Einkünfte aus der Einkunftsart V+V der Grundstücke Kurfürstendamm 12/13 und 14/15 für die Jahre 1984 - 1987 (§§ 179 II S. 2, 180 I Nr. 2a AO) abgelehnt und sich zur Begründung auf den Prüfbericht des unzuständigen FA Ch-burg-West vom 30.3.1990 [1.569 KB]

gestützt.

Aufgrund des negativen Verwaltungsaktes des unzuständigen FA Chlbg.-Ost vom 19.11.1990 haben 78 Personen (ohne Kind, Schröder, Krause und Braun) beim FG Berlin Anfechtungsklage erhoben und beantragt, die negative Enscheidung des FA Chlbg.-Ost aufzuheben, steuerlich anteilige, negative Einkünfte aus der Einkunftsart V+V der Grundstücke Kurfürstendamm 12/13 und 14/15 für die Jahre 1984 - 1987 in Millionen-Höhe festzustellen, gesonderte, einheiltiche Feststellungsbescheide für 1984 - 1987 bekannt zu geben.

Würden die 78 Kläger, angeblich als "GbR Kurfürstendamm 12-15" mit angeblichen GbR-Anteilen von insgesamt 10.675 Mio. DM oder das beklagte FA Ch-burg-Ost vorgetragen, unter Urkundenbeweis gestellt haben, dass die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) mit GbR-Anteilen von 30 Mio. DM den im Prüfbericht vom 30.3.1990 [1.569 KB]

behaupteten, zitierten, angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben, dann hätten sie wegen des Nichtbestehens von Rechtsverhältnissen ihre Anträge nicht begründen können, aber zwangsläüfig ihre gemeinschaftlichen Straftaten aufdecken müssen, was sie durch Auslassung wahrer, Vorspiegelung falscher Tatsachen, durch Täuschung, Irrtumserregung gemeinschaftlich verhindert haben.

|

Nach oben

|

Raus aus Berlin mit den verräterischen Akten

|

Bereits im Dezember 1990 hatte das unzuständige FA Ch-burg Ost die einheitlichen, gesonderten Feststellungsakten (St.-Nr. 543/8632) an das unzuständige FA Spandau abgegeben (St.-Nr. 540/2913).

Am 6.12.1991 [283 KB]

hat der Beamte Gähner beim unzuständigen FA Spandau die einheitlichen, gesonderten Feststellungsakten, Feststellung der Einkünfte aus V+V der Grundstücke Kurfürstendamm 12/13 und 14/15 an das örtlich, sachlich unzuständige FA Hamburg-Barmbek-Uhlenhorst geschickt.

|

|

|

Nach oben

|

Unbegründete Anfechtungs-, Leistungsklage

|

Das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 ist am 20.9.1985 [546 KB]

durch die Eintragung von Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) mit GbR-Anteilen von 30 Mio. DM übergegangen, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

-.

Die 9 Eigentümer (als GbR) haben den vom FA Ch-burg im Tatbestand des Prüfberichts vom 30.3.1990 [1.569 KB]

bezeichneten, zitierten, angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben.

Die ca. 78 Personen, Abgeordneten, Amtsträger, Beamten, Notare, Rechtsanwälte, Steuerberater, "Parteispender", Betrügern, angeblich als "GbR Kurfürstendamm 12-15" mit GbR-Anteilen von angeblich 10.675 Mio. DM sind wegen des Nichtbestehens von Rechtsverhältnissen, in Ermangelung einer Rechtsgrundlage niemals Gesamthandseigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15 geworden.

Um das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 und die entsprechenden Einkünfte aus der Einkunftsart V+V den ca. 78 Personen, angeblich als "GbR Kurfürstendamm 12-15" mit GbR-Anteilen von angeblich 10.675 Mio. DM steuerlich anteilig zurechnen zu können, haben die Beamten im Tatbestand des Prüfberichts vom 30.3.1990 [1.569 KB]

vorsätzlich die Eintragung am 20.8.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und die vom Notar Prof. Dr. Nordemann beurkundete Einigung, Auflassung vom 29.8.1985 [578 KB]

- als wahre Tatsache ausgelassen, unterdrückt und den Abschluss eines schriftlichen GV mti Datum 21.5.1984 [2.569 KB]

als falsche Tatsache vorgespiegelt, diesen zur Täuschung, Irrtumserregung inhaltlich zitiert, obwohl dieser von den 9 Eigentümern (als GbR) erkennbar nicht unterschrieben worden ist.

|

|

|

Nach oben

|

Gefälligkeitsrichter des 5. Senats beim FG Berlin

|

In dem seit 1991 rechtshängigen Verfahren haben die Richter des 5. Senats beim FG Berlin Völker, Dr. Schumann, Beck den vom FA Ch-burg vorgelegten Feststellungsakten (St.-Nr. 556/38061 = 543/8632 u.a. mit 2 Bänden Gesellschaftsverträge, Blatt 1-224) entnommen, dass die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der vom Mitkläger RAuN Prof. Dr. Nordemann beurkundeten Einigung, Auflassung vom 29.8.1985 [578 KB]

- den im Tatbestand des Prüfberichts vom 30.3.1990 [1.569 KB]

bezeichneten, zitierten GV mit Datum 21.5.1983 [2.569 KB]

nicht unterschrieben haben.

Die Richter Völker, Dr. Schumann, Beck haben durch Akteneinsicht erkannt, dass die weiteren ca. 70 Mitkläger, darunter die RAuNe Prof. Dr. Nordemann, Dr. Vinck, Dr. Hertin, Ilona Blumenthal, Wellmann wegen des Nichtbestehens von Rechtsverhältnissen, in Ermangelung einer Rechtsgrundlage niemals - erst recht nicht bereits im 2. Halbjahr 1984 oder 1. Quartal 1985 - gesamthänderische Miteigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15 geworden sind.

Die Finanzrichter haben erkannt, dass die von den Prozessparteien behauptete "Publikums-Eigentümer-GbR Kurfürstendamm 12-15" mit GbR-Anteilen von 10.675 Mio. DM niemals entstanden ist, das angeblich steuerbegünstigte, umsatzsteuerpflichtige "GbR Bauherrenmodell Kurfürstendamm 12-15" niemals realisiert worden ist, was sie aber "kollegialtier" durch gegenseitige Amtsträger-, Beamten-, Juristen-, Straftäterhilfe unterdrücken wollten, um die gemeinschaftlichen Straftaten im Amt nicht aufdecken, die Schadensersatzpflicht wegen Amtsmissbrauch nicht begründen zu müssen.

|

|

|

Nach oben

|

Trotz Richtereid Vertuschung von Straftaten

|

Würden die Richter Völker, Dr. Schumann, Beck ihre Amtsermittlungs-, Sachaufklärungs-, Eides-, Gehörspflicht erfüllt, das Willkürverbot beachtet, die am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - in den Grundbüchern eingetragenen Miteigentümer Kind, Schröder, Krause und Braun zur gemeinsamen Verhandlung, einheitlichen Entscheidung zwingend beigeladen haben (§ 60 III FGO), dann hätten sie zwangsläufig die Zuständigkeit des Lagefinanzamtes Ch-burg-West feststellen, die Klagen der weiteren ca. 70 Personen als angebliche Miteigentümer als unzulässig, unbegründet zurückweisen und das FA Ch-burg West zum Erlass von gesonderten, einheitlichen Einheitswert-, Feststellungs-, Grundlagenbescheiden für die Jahre 1984 ff, die Stichtage des 1.1.1985 ff. verurteilen müssen.

Die Richter hätten dann aber zwangsläufig die wahren Hintergründe der Antes-, illegalen CDU-Parteispendenaffäre 1985/87, die Korruption in der Verwaltung (Justiz, Finanzen, Bauen, Wirtschaft), die gemeinschaftlichen Straftaten im Amt aufgedeckt, die Schadensersatzpflicht wegen Amtsmissbrauch begründet, was sie trotz Zuständigkeit "kollegialiter" unter dem Vorwand der Unzuständigkeit verhindert haben.

|

Nach oben

|

Richter wollen nicht die gesetzlichen Richter sein

|

Wegen des Nichtbestehens von Rechtsverhältnissen zwischen den am 20.9.1985 - aufgrund der Eingung, Auflassung vom 29.8.1985 - in den Grundbüchern eingetragenen 9 Eigentümern (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM einerseits und den in den Rubren [960 KB]

zu 6) - 72) genannten Personen andererseits hätten die Richter Völker, Dr. Schumann und Beck die Anfechtungs-, Leistungsklage aus prozess- und materiellrechtlichen Gründen abweisen müssen.

Würden die Richter Völker, Dr. Schumann, Beck im Beschlussinhalt, Urteilstatbestand erkennbar festgestellt haben, dass die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) mit GbR-Anteilen von 30 Mio. DM den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben und seit dem 29.8.1985 - 3.2.1992 gemeinschaftlich untätig geblieben sind, dann hätten sie als gesetzliche, d.h. unabhängige und unparteiische Richter zwangsläufig die gemeinschaftlichen Straftaten im Amt (Justtiz, Finanzen, Bauen, Wirtschaft) aufgedeckt, was sie zu Lasten der Steuergläubiger, Korruptions-, Betrugsopfer verhindert haben.

|

Nach oben

|

Nicht wir, sondern das FG Hamburg ist zuständig

|

Am 3.2.1992 [960 KB]

haben die Richter Völker, Dr. Schumann, Beck trotz Gehörs-, Tätigkeitspflicht, Willkürverbot kein Prozess- oder Sachurteil zu Lasten der 78 Kläger, angeblich als "GbR Kurfürstendamm 12-15", sondern einen Verweisungsbeschluss an das örtlich, unzuständige FG Hamburg erlassen, und zwar zu eigenen Gunsten und kollegialiter zur gegenseitgen Amtsträger-, Beamten-, Richter-, Strafttäterhilfe.

Die Richter haben die aktenkundige Tatsache ausgelassen, dass die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Aufllassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben, seit dem 29.8.1985 [578 KB]

gemeinschaftlich untätig geblieben sind und das angeblich steuerbegünstigte, umsatzsteuerpflichtiges ! "GbR-Bauherrenmodell Kurfürstendamm 12-15" nach den Steier-. Verwaltungs-, Gerichtsakten nicht realisiert, sondern frei erfunden worden ist.

|

|

|

Nach oben

|

Ergebnisorientierte Auslassung und Unterstellung

|

Die Richter Völker, Dr. Schumann, Beck habenn in ihrem Vorbescheid vom 9.12.1991 [1.927 KB]

und Verweisungsbeschluss vom 3.2.1992 [960 KB]

plangemäß, zielgerichtet, ergebnis-, personen-, rechtsfolgenorientiert die aktenkundige Tatsache ausgelassen, dass am 20.9.1985 [546 KB]

Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) als Gesamthandseigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15 in den Grundbüchern eingetragen worden sind, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

, in Erfüllung des not. KV vom 29.5.1984 [1.820 KB]

.

Sie haben die Tatsache ausgelassen, dass die 9 Eigentümer (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben und seit dem 29.8.1985 bis 3.2.1991 mit Blick auf ihre gemeinschaftliche Geschäftsführung, Gesamthandsberechtigung im Innen- und Außenverhältns gemeinschaftlich untätig geblieben sind.

Die am 20.9.1985 [952 KB]

eingetragenen Miteigentümer Kind (GbR-Anteil 15 Mio. DM), Schröder (GbR-Anteil 6 Mio. DM), Krause (GbR-Anteiil 1,5 Mio. DM) und Braun (GbR-Anteil 0,5 Mio. DM) waren an dem Verfahren nicht beteiligt, sind zur gemeinschaftlichen Verhandlung, einheitlichen Entscheidung nicht zwingend beigeladen, nicht gehört worden, in den Rubren nicht genannt.

Die Richter haben in ihren Entscheidungen den Akteninhalt ausgelassen, trotz gemeinschaftlicher Geschäftsführung (§ 709 I BGB) eine Geschäftsführung in Hamburg frei erfunden, um ihre angebliche Unzuständigkeit, den Verweisungsbeschluss vom 3.2.1993 [960 KB]

begründen zu können, die gemeinschaftlichen Straftaten im Amt nicht aufdecken zu müssen.

Der Inhalt der von den Richtern Völker, Dr. Schumann, Beck unterschriebenen Beschlüsse wird durch den Akteninhalt, die Tatbestandsverwirklichung nicht gedeckt, was nicht offenkundig, sondern nur durch Akteneinsicht erkenn-, beweis-, unbestreitbar ist.

|

Nach oben

|

|

|

{kind=link}

{kind=link}

{kind=link}