|

|

|

|

|

|

Finanzamt Hamburg-Barmbek-Uhlenhorst

|

örtlich und sachlich unzuständig

|

Am 20.9.1985 [546 KB]

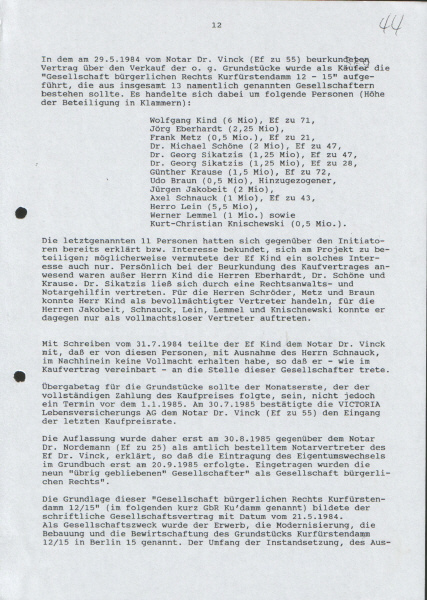

hat das GBA beim AG Berlin-Ch-burg die VICTORIA-Lebensversicherungs-AG als Alleineigentümerin gelöscht und anschließend Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), Gesamthandseigentümer der in Berlin, Kurfürstendamm 12/13 und 14/15 gelegenen Grundstücke eingetragen, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

.

Nach den Akten ist der von den Beamten, Richtern behauptete, angeblich schriftliche GV mit Datum 21.5.1984 [1.435 KB]

von den 4 Miteigentümern Eberhardt, Metz, Schnauck und Braun nicht unterschrieben worden.

Weil die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 nicht unterschrieben haben und seit dem 29.8.1985 gemeinschaftlich untätig geblieben sind, ist das FA Hamburg Barmbek-Uhlenhorst für die gesonderten, einheitlichen Feststellungen (§§ 179, 180 AO) örtlich, sachlich unzuständig und hätte untätig bleiben müssen.

|

|

|

Nach oben Nach oben

|

FA HH-Barmbek-Uhlenhorst als Lügengebäude

|

Die Beamten beim unzuständigen FA HH-Barmbek-Uhlenhorst sind rechtsgrundlos tätig geworden und haben trotz Willkürverbot, Amtseid und Wahrheitspflicht ergebnisorientiert den Akteninhalt, die Tatbestandsverwirklichung (§ 38 AO) ausgelassen.

Sie haben in ihrer Einspruchsentscheidung vom 9.12.1994 [1.727 KB]

vorsätzlich die Eintragung von Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) am 20.9.1985 - aufgrund der UB/VM vom 7.11.1984 und der Einigung, Auflassung vom 29.8.1985 ausgelassen, unterdrückt und den Abschluss eines schriftlichen GV mit Datum 21.5.1984 als falsche Tatsache vorgespiegelt, diesen inhaltich zitiert und anschließend ausgelegt, um das von ihnen gewollte Prüfergebnis, ihre rechtsgrundlos begünstigenden Grundlagen- sowie USt-bescheide zu Gunsten von ca. 80 Personen, angeblich in "GbR Kurfürstendamm 12-15", ihre Ausplünderung der Finanzkassen begründen zu können.

Würden sie in ihrer Einspruchsentscheidung vom 9.12.1994 die Tatsache erkennbar feststellt haben, dass die am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 nicht unterschrieben haben, dann hätten sie das von ihnen gewollte Prüfergebnis nicht begründen, ihre örtliche, sachliche Unzuständigkeit feststellen, die Akten an das zuständige Lagefinanzamt Berlin-Charlottenburg abgeben müssen.

Sie würden dann aber zwangsläufig die gemeinschaftlichen Straftaten im Amt, die Korruption in der Verwaltung (Justiz, Finanzen, Bauen, Wirtschaft) aufgedeckt haben, was sie aufgrund einer Dienstanweisung ihres Amtsleiters Rabe, durch gegenseitige Amtsträger-, Beamten-, Richter- Straftäterhilfe, Gehörsverletzung, Willkür verhindert haben.

|

|

|

Nach oben

|

"Tatbestandsverwirklichung" frei erfunden

|

Die Beamten haben den Abschluss von Verträgen und die Abgabe von gemeinschaftlichen Willenserklärungen als falsche Tatsache vorgespiegelt, frei erfunden und diese zur Täuschung, Irrtumserregung inhaltlich ausgelegt.

Nach den Akten sind die angeblichen Verträge nicht unterschrieben, nicht geschlossen, durch Beitragsleistungen, einen gegenseitigen, umsatzsteuerpflichtigen Leistungsaustausch nicht erfüllt worden, diese existieren im Original nicht und die angeblichen, gemeinschaftlichen Willenserklärungen sind nicht abgegeben worden.

Der Inhalt der Einspruchsentscheidung vom 9.12.1994 [1.727 KB]

steht im Widerspruch zum Akteninhalt, was durch Akteneinsicht erkenn-, beweis-, unbestreitbar ist.

|

|

|

Nach oben

|

Amtsmissbrauch gegen Entgelt

|

Würden die Beamten beim unzuständigen FA HH-Barmbek-Uhlenhorst ihre rechtsgrundlos begünstigenden, angeblich gesonderten, einheitlichen Feststellungs-, Grundlagen- und USt-Bescheide mit Wirkung für die Vergangenheit zurücknehmen, dann würden sie zwangsläufig aufdecken, dass diese durch unlautere Mittel, wie Bestechung (illegale Parteispenden), Drohung, Nötigung, Erpressung erwirkt worden sind und den ca. 80 Begünstigten, angeblich als "GbR Kurfürstendamm 12-15" die Rechtswidrigkeit bekannt war (§ 130 I und II Nr. 1, 2, 4 und 4 AO).

|

Nach oben

|

Scheingeschäfte des RAuN Prof. Dr. Nordemann

|

Im Zusammenhang mit den Grundstücken Kurfürstendamm 12/13 und 14/15 ist der RAuN Prof. Dr. Nordemann nach der Unterstellung der Finanzämter als Grundstücksmakler [1.170 KB]

und Finanzierungsberater [488 KB]

tätig geworden.

Die Beamten haben die unbegründeten Schein-Kostenrechnungen des RAuN Prof. Dr. Nordemann für seine angebliche Vermittlung der Grundstücke Kurfürstendamm 12/13 und 14/15 und Vermittlung für die Finanzierung des Grundstückskaufpreises von 35 Mio. DM als steuerlich abzugsfähige Werbungskosten anerkannt, obwohl dieser überhaupt nicht tätig geworden ist, keine Leistung erbracht hat.

Die am 20.9.1985 [952 KB]

- aufgrund der vom Notar Prof. Dr. Nordemann beurkundeten Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) haben den angeblich schriftlichen GV mit Datum 21.5.1984 [1.435 KB]

nicht unterschrieben und sind gegenüber dem RAuN Prof. Dr. Nordemann gemeinschaftlich untätig geblieben, haben mit ihm keinen Makler-, keinen Finanzierungsvermittlungsvertrag geschlossen.

Würden die Beamten diese aktenkundige Tatsache erkennbar festgestellt haben, dann hätten sie als zwingende Rechtsfolge die Scheinrechnungen des RAuN Prof. Dr. Nordemann und die aktenkundigen, gemeinschaftlichen Straftaten im Amt feststellen müssen, was sie "kollegialiter" ausgelassen, unterdrückt haben.

Prof. Dr. Nordemann hat als Aufsichtsratsmitglied der VICTORIA dem Bundesaufsichtsamt für das Versicherungswesen seine Genehmigung für die Grundstücksveräußerung erteilt (§§ 70 ff. VersAufG), als Notarvertreter am 29.8.1985 [578 KB]

die Einigung. Auflassung zu Gunsten der 9 Personen (als GbR) beurkundet und als angeblicher Prozessbevollmächtigter - richtig wohl als Vertreter ohne Vertretungsmacht - sich selbst und weitere ca. 80 Personen, angeblich als "GbR Kurfürstendamm 12-15" vor dem Kammergericht Berlin vertreten. mehr

|

|

|

Nach oben

|

20.9.85: Eigentumsumschreibung

|

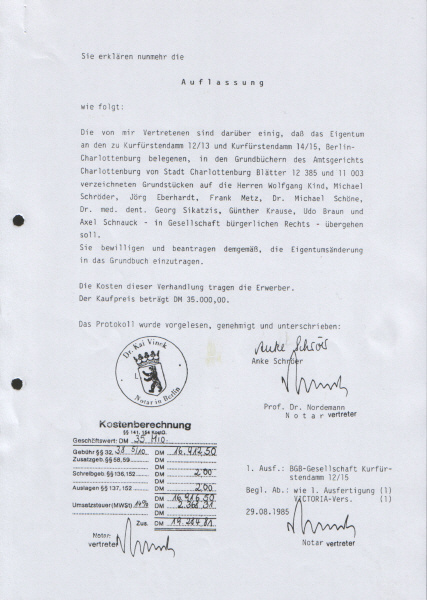

Am 20.9.1985 ist das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 durch die Eintragung von Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

und der UB/VM [1.958 KB]

des FA für GrESt rechtswirksam, aber rechtsgrundlos grunderwerbsteuer- und schuldenfrei übergegangen. mehr

|

|

|

Nach oben

|

Untätigkeit der Steuerpflichtigen, Finanzbehörden

|

Nach den Steuer-, Verwaltungs-, Gerichtsakten sind die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) mit Blick auf ihre gemeinschaftliche Geschäftsführung, Gesamthandsberechtigung seit dem 29.8.1985 bis heute gemeinschaftlich untätig geblieben.

Sie haben den angeblich schriftlichen GV mit Datum 21.5.1984 nicht unterschrieben, keine Vertretungsvollmachten erteilt, keine gemeinschaftlichen Willens-, Steuererklärungen abgegeben, keine Anträge gestellt, keine Verträge geschlossen, keinen Steuer-, keinen Prozessbevollmächtigten ernannt, ihre gemeinschaftliche Anzeige-, Buchführungspflicht nicht erfüllt (§§ 80 I, 137 ff., 140 ff.,149 ff. AO), was durch Akteneinsicht erkennbar ist.

Die am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) sind in keinem Verwaltungsakt als Inhalts-, Bekanntgabe- und/oder Zustellungsadressaten genannt (§§ 118 ff. AO) und von den Finanzbehörden seit Abschluss des not. KV am 29.5.1984 [1.820 KB]

bis heute nicht zur Abgabe von Steuererklärungen aufgefordert worden, sondern steuerfrei geblieben.

|

Nach oben

|

5.6.86: Rechtswidrige Grundstücksteilung

|

Die am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) sind auch gegenüber dem Stadtplanungs-, Vermessungs-, Katasteramt beim Bezirksamt Berlin-Ch-burg gemeinschaftlich untätig geblieben, haben keinen Antrag auf Grundstücksteilung gestellt.

Nach der Inhaftierung des korrupten CDU-Baustadtrats Antes am 4.11.1985 hat der durch Annahme einer illegalen CDU-Parteispende von 800.000,- DM erpressbar gewordene, vom FDP-OStALG Fätkinheuer gesondert verfolgte CDU-Bausenator Franke das willfährige CDU-Mitglied Laschinski als neuen CDU-Baustadtrat ernannt.

Der neue CDU-Baustadtrat Laschinski - hat trotz Ermittlungen der StALG aufgrund einer Dienstanweislung des CDU-Bausenators Franke - wiederum seinen Untergebenen beim Stadtplanungs-, Vermessungs-, Kataster-, Bauaufsichtsamt neue Dienstanweisungen zur Verleitung, Erfüllung von Straftaten im Amt erteilt, im Zusammenhang mit den Grundstücken Kurfürstendamm 12/13 und 14/15 rechtsgrundlos, rechtswidrig tätig zu werden, um die zugesagten Gegenleistungen, den Amtsmissbrauch für die Zahlung, Annahme der illegalen CDU-Parteispenden zu erbringen.

Am 3.6.1986 [145 KB]

hat der Sachbearbeiter Rosanowski die Grundstücke Kurfürstendamm 12/13 und 14/15 (Flurstücke 17/35, 20/29) in die Flurstücke 143, 144, 145, 146 und 147 zerlegt, angeblich aufgrund des Antrages des ÖbV Dr. Schwenk vom 21.5.1986 [796 KB]

im eigenen Namen, auf eigene Rechnung, richtig aber aufgrund einer Dienstanweisung des CDU-Baustadtrats Laschinski.

|

|

|

Nach oben

|

5.6.86: Falschbeurkundung im Katasteramt

|

Am 5.6.1986 [145 KB]

hat der weisungsgebundene, willfährige Sachbearbeiter Rosanowski im Liegenschaftskataster die Flurstücke 17/25 und 20/29 gelöscht und die neuen Flurstücke 143, 144, 145, 146 und 147 eingetragen und seine Falschbeurkundung dem GBA zur Änderung der Bestandsverzeichnisse und dem Lagefinanzamt Ch-burg zur Artfortschreibung mitgeteilt. mehr

|

|

|

Nach oben

|

10.6.86: Falschbeurkundung im Grundbuchamt

|

Am 10.6.1986 haben die Rechtspfleger beim GBA des AG Ch-burg in den Bestandsverzeichnissen der Grundbücher durch Falschbeurkundung die Flurstücke 20/29 und 17/35 gelöscht und die neuen Flurstücke 143, 144, 145, 146 und 147 eingetragen, und zwar aufgrund der Falschbeurkundung des Liegenschaftskatasters am 5.6.1986.

|

|

|

Nach oben

|

11.6.86: Auflassung mit widerrufenen Vollmachten

|

Am 11.6.1986 [1.361 KB]

haben die Miteigentümer Kind, Metz, Schöne, Krause und Schnauck als Nichtberechtigte - ohne Schröder - ihre Einigung, die Auflassung der neuen Flurstücke 143, 145 und 147, Grundstücke Kurfürstendamm 13 und 14 zu Gunsten der bösgläubigen Gädeke und Landsberg GmbH & Co., Passage am Kurfürstendamm 13 KG beurkunden lassen.

Am 11.6.1986 hat RA Wellmann, jetzt CDU-MdB zum Beweis für seine Vertretungsmacht dem Notar Pattberg die not. Vollmachten der Miteigentümer Eberhardt, Sikatzis und Braun vorlegen lassen, die aber bereits am 5.11.1985 in Anwesenheit von Landsberg als Vertreter der Gädeke und Landsberg GmbH & Co., Passage am Kurfürstendamm 13 KG widerrufen worden sind und deren Widerruf Wellmann als Vertreter des inhaftierten Kind bestätigt hat. mehr

|

|

|

Nach oben

|

27.8.86: Falschbeurkundung im Grundbuchamt

|

Am 27.8.1986 hat das GBA neue Grundbücher angelegt, die neuen Grundstücke Kurfürstendamm 13 und 14, Flurstücke 143, 145 und 147 den Bestandsverzeichnissen der Grundbücher Band 341, Blatt 11003 und 386, Blatt 12385 entnommen, diese in die Bestandsverzeichnisse der neuen Grundbücher übertragen.

Anschließend haben die Rechtspfleger die Gädeke und Landsberg GmbH & Co., Passage am Kurfürstendamm 13 KG als neue Eigentümerin der Grundstücke Kurfürstendamm 13 und 14 eingetragen, und zwar aufgrund der von Nichtberechtigten erklärten Einigung, Auflassung vom 11.6.1986 [1.361 KB]

und der UB/VM [1.397 KB]

des FA für GrESt.

|

|

|

Nach oben

|

13.5.87: Konkurseröffnung über Kind-Vermögen

|

Am 9.3.1987 [512 KB]

hat der bereits inhaftierte Millionen-Betrüger, Steuerberater und Miteigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15 Kind - vertreten durch den mit ihm kollusiv zusammenwirkenden RAuN Heinz Eckert, auch Fachanwalt für Steuerrecht - beim AG Ch-burg einen Antrag auf Eröffnung des Konkursverfahrens über sein Gesamtvermögen gestellt.

Die Entwicklung, Herkunft, Verwendung und Verbleib des Gesamtvermögens und der Gesamteinkünfte des Steuerberaters Wolfgang Kind ist dem Inhalt seiner Vermögens-, Einkommensteuerakten bei seinem Wohnsitzfinanzamt Ch-burg zu entnehmen (St.-Nr. 515/4308).

Der Betrüger, Miteigentümer, "Parteispender" Kind hat in seinem Antrag aber seine GbR-Anteile an den Grundstücken, u.a. den Grundstücken Kurfürstendamm 12/13 [943 KB]

und 14/15 [994 KB]

und 50% der Akten an der Schweizerischen IRS [735 KB]

Revisions-, Steuerberatungs-, Vermögensbetreuungs-AG mit dem Millionen-Guthaben auf deren Konto bei der S.G. Warburg-Bank AG, Gartenstr. 26, Zürich, Schweiz ausgelassen, unterdrückt.

Am 13.5.1987

hat die bösgläubige Richterin Gerlach beim AG Ch-burg - aufgrund des Antrages des Millionen-Betrügers Kind vom 9.3.1987 [512 KB]

- das Konkursverfahren über das Gesamtvermögen des Miteigentümers Kind eröffnet, die RAuNin Seiter zur Konkursverwalterin ernannt und den Beschluss veröffentlicht.

Weil die am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 [1.426 KB]

nicht unterschrieben haben und seit dem 29.8.1985 [578 KB]

gemeinschaftlich untätig geblieben sind, sind die Vermögenserklärungen des Kind im Konkurseröffnungsantrag vom 9.3.1987 [512 KB]

erkennbar unrichtig, was durch Akteneinsicht erkenn-, beweis-, unbestreitbar ist.

Der anwaltliche Vertreter des Kind - RAuN Eckert - hat am 12.12.1984 [1.389 KB]

mit Kind zur Vorspiegelung falscher Tatsachen, Täuschung, Irrtumserregung der Betrugsopfer, zum Schein einen Kaufvertrag über eine Unterbeteiligung an der "GbR Kurfürstendamm 12-15" als Kaufgegenstand geschlossen.

Integrierter Bestandteil des KV war ein GV mit Datum 21.5.1984 [2.569 KB]

, der von den im not. KV vom 29.5.1984 [1.820 KB]

mit ihren GbR-Anteilen genannten 4 Mitkäufern Eberhardt, Metz, Schnauck und Braun nicht unterschrieben worden ist.

Der RAuN Eckert ist darüber hinaus aus Verkäufer des Grundstücks, Betrugsobjekts "GbR Knesebeckstr. 77" in den Strafurteilen von Kind [3.976 KB]

und Schröder [3.665 KB]

genannt.

|

|

|

Nach oben

|

Kein Eigentumsverlust durch Untätigkeit

|

Nach den Akten sind die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) seit dem 29.8.1985 [578 KB]

bis heute mit Blick auf ihre Gesamthandsberechtigung gemeinschaftlich untätig geblieben.

Sie haben wegen des Nichtbestehens von Rechtsverhältnissen, in Ermangelung einer Rechtsgrundlage das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 und an ihren GbR-Anteilen am Gesellschaftskapital von 30 Mio. DM nicht verloren, nicht auf Driite übertragen.

|

Nach oben

|

13.5.87: zwingende Auflösung der Eigentümer-GbR

|

Weil die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben und der Miteigentümer Kind seinen in der UB/VM vom 7.11.1984 [1.958 KB]

bezeichneten GbR-Anteil von 15 Mio. DM am GV von 30 Mio. DM nicht verloren hat, ist die Grundstückseigentümer-GbR Kurfürstendamm 12/13 und 14/15 am 13.5.1987

zwingend gem. § 728 BGB aufgelöst worden.

Die im Grundbuch eingetragenen 9 Eigentümer (als GbR), Kind vertreten durch die Konkursverwalterin RAuNin Seiter, sind seither zur gemeinschaftlichen Abwicklung verpflichtet, zu Lasten der Gläubiger, Steuergläubiger, Betrugsopfer des Kind aber bis heute gemeinschaftlich untätig geblieben (§§ 728, 730 ff. BGB, 283 StGB).

Würde die am 13.5.1987 aufgelöste Eigentümer-GbR von den 9 Eigentümern (als GbR) gemeinschaftlich abgewickelt werden, dann würde zwangsläufig die Erfüllung von Straftaten im Amt aufgedeckt, die Schadensersatzpflicht wegen Amtsmissbrauch begründet werden, was die Amtsträger, Beamten, Richter durch gegenseitige Amtsträger-, Straftäterhilfe, gemeinschaftliche Untätigkeit, Gehörsverletzung und Willkür zu Lasten der Gläubiger, Steuergläubiger, Betrugsopfer bisher verhindert haben.

|

Nach oben

|

Niemand will die verräterischen Steuerakten

|

Die Geschäftsführung steht den am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümern (als GbR) gemeinschaftlich zu (§ 709 I BGB).

Das Lagefinanzamt Ch-burg (damals Ch-burg West) ist deshalb für den Erlass von gesonderten, einheitlichen Einheitswert-, Feststellungs-, Grundlagenbescheide für die Jahre 1984 ff., die Stichtage des 1.1.1985 ff. örtlich und sachlich zuständig (§§ 18 I Nr. 1 und 4, Alt. 2, 179 II S. 2, 180 I Nr. 1, 2a und 3 AO).

Nach Auflösung der Grundstückseigentümer-GbR am 13.5.1987 hat das zuständige Lagefinanzamt Ch-burg (West) die verräterischen, gesonderten, einheitlichen Feststellungs- und Umsatzsteuerakten (St.-Nr. 556/3801) an das unzuständige FA Ch-burg (Ost) abgegeben, um die Erfüllung von Straftaten zu vertuschen.

Im Dezember 1990 hat das unzuständige FA Ch-burg Ost (St.-Nr. 543/8632) die verräterischen Akten an das unzuständige FA Spandau abgegeben.

|

Nach oben

|

Die verräterischen Steuerakten raus aus Berlin

|

Am 3.12.1991 [283 KB]

hat das unzuständige FA Spandau die verräterischen gesonderten, einheitlichen Feststellungs- und Umsatzsteuerakten (St.-Nr. 540/2913) an das örtlich und sachlich unzuständige FA Hamburg-Barmbek-Uhlenhorst abgegeben (St.-Nr. 21/102/00962).

Die Beamten beim zuständigen Lagefinanzamt Ch-burg (West) und beim unzuständigen FA Ch-burg (Ost) haben nämlich - als Gegenleistung für die Zahlung von "Parteispenden" und aufgrund von Dienstanweisungen ihrer Amtsleiter Zyzik und Berger - rechtsgrundlos begünstigende Verwaltungsakte, USt-Bescheide erlassen, deren Inhalt durch den Akteninhalt nicht gedeckt wird.

Weil die gemeinschaftlichen Straftaten im Amt durch Akteneinsicht erkenn-, beweis-, unbestreitbar sind, haben die Beamten die verräterischen Steuerakten nicht behalten, sondern an ihre Kollegen bei den örtlich, sachlich unzuständigen Finanzämtern abgegeben.

|

|

|

Nach oben

|

Ausplünderung des FA HH-Barmbek-Uhlenhorst

|

Die 9 Grundstückskäufer, Auflassungsempfänger (in GbR) sind seit ihrer Grunderwerbsteuererklärung (Veräußerungsanzeige) am 5.6.1984 [1.958 KB]

bis heute gegenüber den Finanzbehörden gemeinschaftlich untätig geblieben. mehr

Die am 20.9.1985 - aufgrund der Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) sind gemeinschaftlich untätig, von der Umsatzsteuer befreit geblieben und die aus ihnen bestehende Eigentümer-GbR ist am 13.5.1987 aufgelöst worden und muss abgewickelt werden (§§ 4 Nr. 12a UStG, 728, 730 ff. BGB).

Gleichwohl oder gerade deshalb ist das örtlich und sachlich unzuständige FA Hamburg-Barmbek-Uhlenhorst ab 13.4.1992 tätig geworden.

Ab 13.4.1992 haben die Beamten des FA HH Barmbek-Uhlenhorst (St.-Nr. 21/551/19198) - auf Dienstanweisung des Amtsleiters Rabe - rechtsgrundlos begünstigende USt-Bescheide für die "Grundstücksgemeinschaft Kurfürstendamm 12/15, Dorotheenstr. 64, 2000 Hamburg 60" für 1984 ff. [656 KB]

als Inhalts-, Bekanntgabeadressatin erlassen.

Sie haben diese dem RA Dr. Mosch als alleinigen Zustellungsadressaten zugestellt und Beträge unter dem Vorwand von "USt-Rückerstattungen" auf die Konten Dritter überwiesen bzw. die Kassen das FA HH-Barmbek-Uhlenhorst ausgeplündert. mehr

|

Nach oben

|

1.1.85: Tatsächliches Vermögen, Schulden

|

Am 1.1.1985 gehörte zum anteiligen Gesamthandsvermögen der 9 Grundstückskäufer (in GbR) der gegenseitige Anspruch auf Einzahlung ihrer GbR-Beiträge bzw. das im not. KV vom 29.5.1984 [1.820 KB]

vereinbarte, jedoch nicht eingezahlte Gesellschaftskapital von 30 Mio. DM.

Am 1.1.1985 gehörten zu den Gesamthandsschulden die steuerlich anteilig abzugsfähigen Erwerbskosten für die not. Beurkundung des KV vom 29.5.1984 (116.119,26 DM), der Grundschuldbestellung vom 26.9.1984 (4.366,77 DM) und die Kosten das GBA für die Eintragung der Eigentumsverschaffungsvormerkung am 1.10.1984 und der Grundschulden von 2,5 Mio. DM zu Gunsten der WestLB. mehr

|

|

|

Nach oben

|

1.1.85: "Feststellung" Vermögen, Schulden

|

Am 15.10.1992 hat das unzuständige FA HH-Barmbek-Uhlenhorst zur St.-Nr.21/851/19198 einen "einheitlichen, gesonderten" Feststellungsbescheid zum 1.1.1985 [1.062 KB]

nach § 180 I Nr. 3 AO gegenüber der "Grundstücksgemeinschaft Kurfürstendamm 12-15, Dorotheenstr. 60, 2000 Hamburg" als Inhalt-, Bekanntgabeadressatin erlassen und diesen dem RA Dr. Mosch als alleinigen Zustellungsadressaten zugestellt.

Die Beamten haben zum 1.1.1985 anteilige Kapitalforderungen von 4.885.953,-- DM, Steuererstattungsansprüche von 735.807,-- DM, Zahlungsmittel von 1.272.256,-- DM und Schulden von 2.636.250,-- DM "festgestellt" (frei erfunden) und diese auf 76 Personen (angeblich in GbR mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM) namentlich und anteilig verteilt.

|

|

|

Nach oben

|

"Feststellung" zum 1.1.1985 frei erfunden

|

Die am 20.9.1985 [952 KB]

- aufgrund der Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) haben den angeblich schriftlichen GV mit Datum 21.5.1984 [1.435 KB]

nicht unterschrieben.

Die Beamten haben die angeblich 1984 entstandene, aus 76 Personen bestehende "Grundstückserwerbs-GbR Kurfürstendamm 12-15" mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM mit Blick auf die UB/VM [1.958 KB]

des FA für GrESt frei erfunden.

Sie haben den Inhalt ihres gesonderten, einheitlichen Feststellungsbescheides zum 1.1.1985 (§ 180 I Nr. 3 AO) frei erfunden, dieser wird durch den Akteninhalt nicht gedeckt. mehr

|

Nach oben

|

20.9.85: Eigentumsumschreibung

|

Am 20.9.1985 [952 KB]

ist das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 mit einem Verkehrswert von 35 Mio. DM auf Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) übergegagen, und zwar aufgrund der UB/VM vom 7.11.1984 [352 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

, jedoch grunderwerbsteuer- und schuldenfrei. mehr

Nach den Bewertungs-, Grundsteuerakten des Lagefinanzamtes Ch-burg (West) hatten die Grundstücke 1985 einen Einheitswert von insgesamt 3.440.200,-- DM (St.-Nr. 784/128 und 784/136).

|

|

|

Nach oben

|

1.1.86: Tatsächliches Vermögen, Schulden

|

Am 1.1.1986 gehörten zum Gesamthandsvermögen der am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) die nicht eingezahlten GbR-Beiträge (Gesellschaftskapital 30 Mio. DM), das schuldenfreie Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 mit einem Einheitswert von 3.440.200,-- DM und der Kassenbestand (Mieteinnahmen 1.8.1985 - 31.12.1985) von 481.567,75 DM.

Zu den Gesamthandsschulden, den steuerlich anteilig abzugsfähigen Werbungskosten gehörten die Kosten für die not. Grundschuldbestellungen vom 25.4.1985 über 6,5 Mio. DM (11.214,18 DM), vom 22.7.1985 über 26 Mio. DM (30.882.60 DM), die Auflassung vom 29.8.1985 (19.284.81 DM) sowie für die Kosten des GBA für die Eintragungen in die Grundbücher.

|

|

|

Nach oben

|

1.1.86: "Feststellung" Vermögen, Schulden

|

Am 15.10.1992 hat das unzuständige FA HH-Barmbek-Uhlenhorst einen gesonderten, einheitlichen Feststellungsbescheid zum 1.1.1986 [1.055 KB]

gegenüber der "Grundstücksgemeinschaft Kurfürstendamm 12-15, Dorotheenstr. 60, 2000 Hamburg" als Inhalt-, Bekanntgabeadressatin erlassen und diesen dem RA Dr. Mosch als alleinigen Zustellungsadressaten zugestellt.

Die Beamten haben zum 1.1.1986 das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 aber nicht den am 20.9.1985 - aufgrund der UB/VM vom 7.11.1984 und Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümern (als GbR), steuerlich anteiligen Zurechnungsträgern zugerechnet (§ 39 I und II Nr. 2 AO).

Sondern sie haben das Eigentum an den Grundstücken mit Einheitswerten von 3.440.200,-- DM, Steuererstattungsansprüche von 121.868,-- DM, Zahlungsmittel von 23.194,-- DM und Schulden von 35.154.641,-- DM und Steuerschulden von 118.288,-- DM "festgestellt" und diese 75 Personen (angeblich in GbR mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM) namentlich und anteilig zugerechnet.

|

|

|

Nach oben

|

"Feststellung" zum 1.1.1986 frei erfunden

|

Zwischen den am 20.9.1985 [952 KB]

eingetragenen 9 Eigentümern (als GbR) der Grundstücke Kurfürstendamm 12/13 und 14/15 und den im Feststellungsbescheid des FA Hamburg für den Stichtag des 1.1.1986 [1.055 KB]

genannten 75 Personen, angeblich als "Grundstücksgemeinschaft Kurfürstendamm 12-15, 60 Hamburg, Dorotheenstr. 64" mit einem angeblichen Gesellschaftskaptial von 10.675 Mio. DM bestehen aber keine Rechtsverhältnisse.

Die Beamten haben vorsätzlich - aufgrund von Dienstanweisungen ihrer Vorgesetzten - den Inhalt ihres gesonderten, einheitlichen Feststellungsbescheides zum 1.1.1986 frei erfunden, um durch gegenseitige Amtsträger-, Beamten-, Straftäterhilfe die gemeinschaftlichen Straftaten im Amt unterdrücken zu können.

Auch der Inhalt des Feststellungsbescheides zum 1.1.1986 wird durch den Akteninhalt, die Eintragungen in den Grundbüchern und Liegenschaftskatastern nicht gedeckt, was durch Akteneinsicht erkenn-, beweis-, unbestreitbar ist. mehr

|

Nach oben

|

Kein Eigentumsverlust durch Untätigkeit

|

Die am 20.9.1985 - aufgrund der UB/VM vom 7.11.1984 und der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) sind seit dem 29.8.1985 bis heute im Innen- und Außenverhältnis gemeinschaftlich untätig geblieben.

Sie haben deshalb wegen des Nichtbestehens von Rechtsverhältnissen, in Ermangelung einer Rechtsgrundlage das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15, ihre jeweiligen GbR-Anteile nicht verloren., nicht auf Dritte übertragen, sondern sind noch heute Gesamthandseigentümer. mehr

|

|

|

Nach oben

|

1.1.87: Tatsächliches Vermögen, Schulden

|

Die am 20.9.1985 [952 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) sind seit dem 29.8.1985 bis zum 1.1.1987 im Innen- und Außenverhältnis gemeinschaftlich untätig geblieben.

Am 1.1.1987 gehörte deshalb zu ihrem steuerlich anteiligen Gesamthandsvermögen das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 mit einem Verkehrswert von 35 Mio. DM, einem Einheitswert von 3.440.200,-- DM sowie zu ihren steuerlich anteiligen Gesamthandseinkünften ein Kassenbestand und die Mieteinnahmen 1.1.1986-31.12.1986 von insgesamt 705.277,25 DM.

Am 1.1.1987 gehörten zu den anteiligen Gesamthandsschulden die gegenüber den Notaren Prof. Dr. Nordemann, Dr. Vinck, Dr. Hertin und dem GBA als Kostengläubiger nicht bezahlten Erwerbskosten von 1984, 1985 für die Grundstücke Kurfürstendamm 12/13 und 14/15.

|

Nach oben

|

1.1.87: "Feststellung" Vermögen, Schulden

|

Die Beamten sind weiter gegenüber den am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümern, steuerlich anteiligen Zurechnungsträgern (als GbR) der Grundstücke Kurfürstendamm 12/13 und 14/15 mit GbR-Anteilen von insgesamt 30 Mio. DM untätig geblieben.

Am 15.10.1992 haben die Sachbearbeiter beim unzuständigen FA HH-Barmbek-Uhlenhorst - aufgrund von Dienstanweisungen ihrer Vorgesetzten - wieder einen gesonderten, einheitlichen Feststellungsbescheid zum 1.1.1987 [846 KB]

gegenüber der "Grundstücksgemeinschaft Kurfürstendamm 12-15, Dorotheenstr. 60, 2000 Hamburg" als Inhalt-, Bekanntgabeadressatin erlassen und diesen dem RA Dr. Mosch als alleinigen Zustellungsadressaten zugestellt.

Die Beamten haben zum 1.1.1987 ein anteiliges Eigentum an den Rest-Grundstücken Kurfürstendamm 12 und 15 (Flurstücke 144 und 146) mit einem Einheitswert von 1.565.400,-- DM, Kapitalforderungen von 456.240,-- DM, Steuererstattungsansprüche von 518.533,-- DM, Zahlungsmittel von 274.487,-- DM, Schulden von 29.412.202,-- DM und Steuerschulden von 21.411,-- DM frei erfunden und diese den 72 Personen (angeblich als Grundstücksgemeinschaft mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM) namentlich und anteilig zugerechnet.

Am 11.6.1986 [1.361 KB]

haben aber nur die Miteigentümer Kind, Metz, Schöne, Krause und Schnauck als Nichtberechtigte ihre Einigung erklärt und die Auflassung der neuen Grundstücke Kurfürstendamm 13 und 14 zu Gunsten der bösgläubigen Gädeke und Landsberg GmbH & Co., Passage am Kurfürstendamm 13 KG vom Notar Pattberg beurkunden lassen. mehr

Die Beamten haben wieder den Inhalt ihres Feststellungsbescheides zum 1.1.1987 frei erfunden, dieser wird durch den Akteneinhalt, den Inhalt der Grundbuchakten, Grundbücher nicht gedeckt, was durch Akteneinsicht erkennbar ist.

|

|

|

Nach oben

|

1.1.87: Darlehensschulden frei erfunden

|

Die Beamten haben eine "Grundstücksgemeinschaft Kurfürstendamm 12-15, Dorotheenstr. 60, 2000 Hamburg", angeblich bestehend aus 72 Personen mit einem Gesellschaftskapital von 10.675 Mio. DM frei erfunden und dieser zum 1.1.1987 steuerlich abzugsfähige, anteilige Darlehensschulden von 29.412.202,- DM zugerechnet.

Den Steuerakten sind jedoch keine Darlehensverträge, keine Kontenauszüge und keine Zinsbescheinigungen zu entnehmen.

Der angebliche Darlehensvertrag zwischen der "GbR Kurfürstendamm 12-15" und der Württembergische Hypothekenbank AG mit Datum 25.10.1986 [403 KB]

über 14 Mio. DM ist ein Entwurf geblieben, nicht unterschrieben und durch Darlehensauszahlung, Zins- und Rückzahlung nicht erfüllt worden.

RA Wellmann hat zur Täuschung und Irrtumserregung den Betrugsopfern Braun und Pientka einen Darlehensvertrag mit Datum 25.10.1986 [453 KB]

vorgelegt, der jedoch nur von Metz, Schöne, Braun, Pientka und Sikatzis (Unterbeteiligte [1.539 KB]

Nordemann, Vinck, Hertin) und Schnauck (Unterbeteiligte Stoltzenburg) - nicht von der WHB - unterschrieben worden ist.

|

|

|

Nach oben

|

"Feststellung" zum 1.1.1987 frei erfunden

|

Die am 20.9.1985 - aufgrund der Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) haben den von den Beamten behaupteten, angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben.

Zwischen den am 20.9.1985 [952 KB]

- aufgrund der Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümern (als GbR) der Grundstücke Kurfürstendamm 12/13 und 14/15 und der von den Beamten behaupteten, angeblichen "Grundstücksgemeinschaft [846 KB]

Kurfürstendamm 12-15, Dorotheenstr. 64, 2000 Hamburg 60", bestehend aus ca. 72 Personen mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM", diese vertreten durch den GF RA Mosch bestehen keine Rechtsverhältnisse.

Die Sachbearbeiter haben - aufgrund einer Dienstanweisung ihrer Vorgesetzten - die angeblich 1984 entstandene, aus 76 Personen bestehende "Grundstücksgemeinschaft Kurfürstendamm 12-15" mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM mit Blick auf die UB/VM [1.958 KB]

des FA für GrESt frei erfunden.

Die Beamten haben den Inhalt ihres einheitlichen, gesonderten Feststellungsbescheides zu den Stichtagen des 1.1.1986 [1.055 KB]

ff. frei erfunden.

Der Inhalt ihrer Verwaltungsakte, Grundlagenbescheide wird durch den Akteninhalt nicht gedeckt. mehr

|

Nach oben

|

13.5.87: Auflösung der Eigentümer-GbR

|

Weil die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) seit dem 29.8.1985 mit Blick auf ihre Gesamthandsberechtigung gemeinschaftlich untätig geblieben sind, ist die aus ihnen bestehende, in den Grundbüchern eingetragenen Eigentümer-GbR am 13.5.1987 aufgelöst worden und muss seither abgewickelt werden.

Die 9 Eigentümer (als GbR) und die Beamten, Richter sind zu Lasten der Gläubiger, Steuergläubiger, Betrugsopfer des Miteigentümers, Millionen-Betrügers Kind aber gemeinschaftlich untätig geblieben, um die eigenen Straftaten nicht aufdecken zu müssen (§§ 728, 730 ff., BGB, 263, 266, 283, 331 ff StGB).

|

Nach oben

|

1.1.88: Tatsächliches Vermögen, Schulden

|

Weil die am 20.9.1985 [952 KB]

eingetragenen 9 Eigentümer (als GbR) seit dem 29.8.1985 [578 KB]

gemeinschaftlich untätig geblieben sind, gehörte am 1.1.1988 zu ihrem anteiligen Gesamthandsvermögen das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 mit einem Verkehrswert von 35 Mio. DM und einem Einheitswert von 3.440.200,-- DM sowie ein Kassenbestand (Mieteinnahmen 1.1.1987 - 31.12.1987) 242.036,71 DM.

Am 1.1.1987 gehörten zu den anteiligen Gesamthandsschulden der 9 Eigentümer (als GbR) die gegenüber den Notaren Prof. Dr. Nordemann, Dr. Vinck, Dr. Hertin und dem GBA als Kostengläubiger nicht bezahlten Erwerbskosten von 1984, 1985 für die Grundstücke Kurfürstendamm 12/13 und 14/15.

|

|

|

Nach oben

|

Nutz-, Einheitswerterhöhung (Wertfortschreibung)

|

Das Bauaufsichtsamt [953 KB]

Ch-burg hat die Baugenehmigungen und Schlussabnahmescheine für den Aus- und Umbau des im Gebäude Kurfürstendamm 12/13 gelegenen Hotel PIENTKA an das Lagefinanzamt Ch-burg zum Zwecke der Wertfortschreibung zugestellt.

Der Einheitswert des Gebäudes Kurfürstendamm 12/13 hat sich durch den Aus- und Umbau zum Hotel PIENTKA auf alleinige Kosten des Bauherrn Pientka (Baukosten ca. 3 Mio. DM, Nutzwerterhöhung 780.000,-- DM jährlich) erhöht (Wertfortschreibung).

|

|

|

Nach oben

|

1.1.88: "Feststellung" Vermögen, Schulden

|

Weil die am 20.9.1985 [952 KB]

eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben und seit dem 29.8.1985 gemeinschaftlich untätig geblieben sind, gehörte am 1.1.1988 das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 noch immer zu ihrem anteiligen Gesamthandsvermögen.

Am 15.10.1992 hat das unzuständige FA HH-Barmbek-Uhlenhorst einen "einheitlichen, gesonderten" Feststellungsbescheid zum 1.1.1988 [1.553 KB]

gegenüber der "Grundstücksgemeinschaft Kurfürstendamm 12-15, Dorotheenstr. 60, 2000 Hamburg" als Inhalt-, Bekanntgabeadressatin erlassen und diesen dem RA Dr. Mosch als alleinigen Zustellungsadressaten zugestellt.

Die Sachbearbeiterin Gehlen und der Sachgebietsleiter haben - aufgrund einer Dienstanweisung des Amtsleiters Rabe - zum 1.1.1988 das Eigentum an den Rest-Grundstücken Kurfürstendamm 12 und 15 (Flurstücke 144 und 146) nach Wertfortschreibung mit einem Einheitswert von 4.238.900,-- DM, Kapitalforderungen von 3.712,-- DM, Steuererstattungsansprüche von 389.804,-- DM, Zahlungsmittel von 506.583,-- DM, Schulden von 33.536.756,-- DM und Steuerschulden von 104.994,-- DM festgestellt und diese auf 68 Personen, angeblich als "Grundstücksgemeinschaft Kurfürstendamm 12-15" mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM) namentlich und anteilig zugerechnet.

|

|

|

Nach oben

|

"Feststellung" zum 1.1.1988 frei erfunden

|

Die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) haben den angeblich schriftlichen GV mit Datum 21.5.1984 nicht unterschrieben und seit dem 29.5.1984 - 31.12.1987 gemeinschaftlich untätig geblieben.

Die Beamten haben die angeblich bereits 1984 entstandene, aus 76 Personen bestehende "Grundstücksgemeinschaft Kurfürstendamm 12-15" mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM mit Blick auf Eintragung des Eigentumwecksesl am 20.9.1985, u.a. aufgrund der UB/VM [1.958 KB]

des FA für GrESt (Gesellschaftskapital 30 Mio. DM) frei erfunden.

Der Inhalt ihres Grundlagenbescheides zum 1.1.1988 [1.553 KB]

wird durch den Akteninhalt, Inhalt der Grundbücher nicht gedeckt. mehr

|

Nach oben

|

Einspruchsentscheidung am 9.12.1994

|

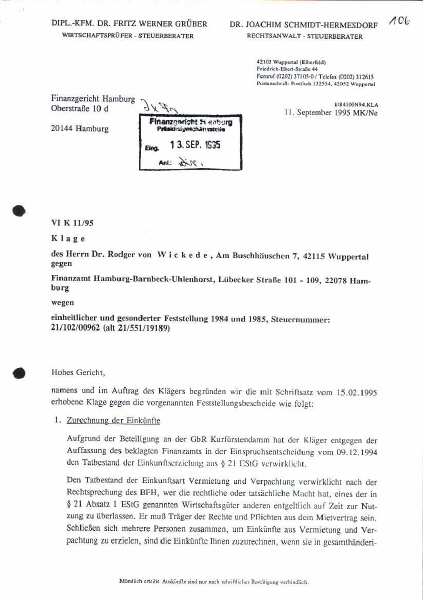

Am 9.12.1994 [1.727 KB]

- 10 Jahre nach Abschluss des not. KVvom 29.5.1984 [1.820 KB]

- hat die bösgläubige Sachbearbeiterin Gehlen - aufgrund von Dienstanweisungen ihrer Vorgesetzten - eine Einspruchsentscheidung in der negativen Feststellungssache 1984 und 1985 für die "GbR Kurfürstendamm 12-15", angeblich bestehend aus 78 Personen erlassen.

Sie hat plangemäß, zielgerichtet, ergebnisorientiert die wahre Tatsache ausgelassen, dass das GBA erst am 20.9.1985 [546 KB]

die VICTORIA-Lebensversicherungs-AG als Alleineigentümerin gelöscht und anschließend Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), Gesamthandseigentümer der Grundstücke Ku-damm 12/13 und 14/15 in Abt. 1 der Grundbücher eingetragen hat, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der vom Notar Prof. Dr. Nordemann beurkundeten Einigung, Auflassung vom 29.8.1985 [578 KB]

.

|

|

|

Nach oben

|

Abschluss GV behauptet, zitiert und ausgelegt

|

Auf Seite 7 ff. ihrer Einspruchsentscheidung hat die willfährige Beamtin Gehlen zur Vorspiegelung falscher Tatsachen, Täuschung und Irrtumserregung behauptet:

Grundlage der "GbR Kurfürstendamm 12-15" ist der Gesellschaftsvertrag vom 21.5.1984.

Sie hat diesen inhaltlich zitiert und in ihrem Sinne inhaltlich "ausgelegt", um das von ihr gewollte oder von ihren Vorgesetzten erwartete "Prüfergebnis" begründen zu können.

Nach den Akten ist der von den Beamten in der Einspruchsentscheidung vom 9.12.1994 [1.727 KB]

behauptete, angeblich schriftliche GV mit Datum 21.5.1984 [2.569 KB]

aber von den am 20.9.1985 [952 KB]

eingetragenen 9 Eigentümern (als GbR) nicht unterschrieben, damit zwischen ihnen nicht geschlossen worden.

|

|

|

Nach oben

|

Betrugsopfer Dr. von Wickede an FG Hamburg

|

Am 11.9.1995 [2.217 KB]

hat der angebliche Miteigentümer Dr. v. Wickede in dem Verfahren gegen das FA Hamburg-Barmbek-Uhlenhorst wegen einheitlicher, gesonderten Feststellungen für 1984 und 1985 dem FG Hamburg (Az. VI 11/95) zum Beweis einen GV mit Datum 21.5.1984 vorgelegt, der von den am 20.9.1985 [952 KB]

eingetragenen 9 Eigentümern (als GbR) nicht unterschrieben worden ist.

|

|

|

Nach oben

|

Miteigentümer RAuN Krause an FG Hamburg

|

Am 22.1.1996 [1.426 KB]

hat der am 20.9.1985 eingetragene Miteigentümer RAuN Krause in dem Verfahren gegen das FA HH-Barbek-Uhlenhorst wegen einheitlicher, gesonderter Feststellungen für 1984 und 1985 aufgrund richterlicher Verfügung dem 6. Senat beim FG Hamburg (Az. VI 16/95) zum Beweis einen GV mit Datum 21.5.1984 vorgelegt, der von den 4 Miteigentümern Eberhardt, Metz, Schnauck und Braun nicht unterschrieben worden ist.

|

|

|

Nach oben

|

FA HH an Miiteigentümer Braun

|

Am 13.2.1996 [1.435 KB]

hat der Sachbearbeiter Schlamp dem Stb. John als Vertreter des Miteigentümers Braun den angeblich schriftlichen GV mit Datum 21.5.1984 vorgelegt, der Grundlage der Prüfung durch das FA HH-Barmbek-Uhlenhorst war, von den Miteigentümern Eberhardt, Metz, Braun und Schnauck aber auch nicht unterschrieben worden ist.

|

|

|

Nach oben

|

FA HH an angeblichen Miteigentümer Pientka

|

Am 4.4.1996 [1.047 KB]

hat der Sachbearbeiter Schlamp dem angeblichen Miteigentümer Pientka den angeblich schriftlichen GV mit Datum 21.5.1984 vorgelegt, der von den am 20.9.1985 eingetragenen Miteigentümern Eberhardt, Metz, Schnauck und Braun nicht unterschrieben, damit nicht geschlossen worden ist.

|

|

|

Nach oben

|

Bösgläubige Richter und Amtsträger

|

Die Richter des 6. Senats beim FG Hamburg Dr. Grotheer, Kuhr, Duvinage und ihre Beamtenkollegen beim FA Hamburg-Barmbek-Uhlenhorst (Amtsleiter Rabe, Sachbearbeiter Gehlen, Schlamp) können mit Blick auf den Akteninhalt nicht bestreiten, dass der von ihnen behauptete, angeblich schriftliche GV mit Datum 21.5.1984 von den am 20.9.1985 eingetragenen 9 Eigentümern (als GbR) nicht unterschrieben worden ist und diese seit dem 29.8.1985 gemeinschaftlich untätig geblieben sind.

|

Nach oben

|

1986: negative Einkünfte V+V 5.772.952,- DM

|

Am 19.8.1997 hat der bösgläubige Sachbearbeiter Schlamp gleichwohl "einheitliche", gesonderte Feststellungsbescheide gegenüber der "Grundstücksgemeinschaft Kurfürstendamm 12-15, Alstertor 17, 20095 Hamburg", angeblich bestehend aus 82 Personen (in GbR) mit einen angeblichen Gesellschaftskapital von 10.675 Mio. DM für 1986 [17.123 KB]

erlassen.

Er hat frei erfunden, dass die 82 Inhalts-, Bekanntgabe- und Zustellungsadressaten insgesamt am 1.1.1986 der "GbR Kurfürstendamm 12-15" beigetreten seien, im Gesamtjahr 1986 negative Einkünfte aus V+V der Grundstücke Kurfürstendamm 12-15 von 5.772.952,- DM erzielt haben und diesen Betrag 82 Personen namentlich und anteilig zugerechnet (rechnerische Bezugsgröße 10.675 Mio. DM).

|

Nach oben

|

Negative Einkünfte aus V+V für 1986 frei erfunden

|

Weil die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 nicht unterschrieben haben und seit dem 29.8.1985 gemeinschaftlich untätig geblieben sind, ist der Inhalt des Feststellungs-, Grundlagenbescheides des FA HH-Barmbek-Uhlenhorst mit der namentlichen und anteiligen Zurechnung von negativen Einkünften aus V+V für 1986 gegenüber 82 Personen mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM frei erfunden.

|

Nach oben

|

1987: negative Einkünfte V+V 6.156.253,- DM

|

Am 19.8.1997 hat der Beamte Schlamp "einheitliche", gesonderte Feststellungsbescheide gegenüber der "Grundstücksgemeinschaft Kurfürstendamm 12-15, Alstertor 17, 20095 Hamburg", angeblich bestehend aus 82 Personen (in GbR) mit einen angeblichen Gesellschaftskapital von 10.675 Mio. DM für 1987 [3.754 KB]

erlassen.

Er hat frei erfunden, dass die 82 Inhalts-, Bekanntgabe- und Zustellungsadressaten insgesamt am 1.1.1986 der "GbR Kurfürstendamm 12-15" beigetreten sind, im Jahr 1987 negative Einkünfte aus V+V der Grundstücke Kurfürstendamm 12-15 von 6.156.253,- DM erzielt haben und diesen Betrag den 82 Personen namentlich und anteilig zugerechnet (rechnerische Bezugsgröße 10.675 Mio. DM).

|

Nach oben

|

Negative Einkünfte aus V+V für 1987 frei erfunden

|

Die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) haben den vom FA HH behaupteten, angeblich schriftlichen GV mit Datum 21.5.1984 [1.426 KB]

nicht unterschrieben und seit dem 29.8.1985 gemeinschaftlich untätig geblieben.

Wegen des Nichtbestehens von Rechtsverhältnissen ist der Inhalt des einheitilchen, gesonderten Feststellungs-, Grundlagenbescheides des FA HH-Barmbek-Uhlenhorst mit negativen Einkünften aus V+V für 1987 [3.754 KB]

gegenüber 82 Personen, angeblich als Grundstücksgemeinschaft Kurfürstendamm 12-15, Alstertor 17, 20095 Hamburg mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM unbegründet.

|

Nach oben

|

Gegenseitige Amtsträger-, Straftäterhilfe

|

Würden die Beamten des unzuständigen FA Hamburg-Barmbek-Uhlenhorst ihre rechtsgrundlos begünstigenden USt-Bescheide für 1984 [656 KB]

ff. und ihre angeblich "einheitlichen", gesonderten Feststellungs-, Grundlagenbescheide für die Stichtage des 1.1.1985 [1.062 KB]

ff. und die Jahre 1986 [2.905 KB]

ff. (§ 180 I Nr. 2a und 3 AO) mit Wirkung für die Vergangenheit zurücknehmen, dann würden sie erkennbar machen, dass diese durch unlautere Mittel (Bestechung, illegale "Parteispenden) und anschließende Nötigung, Erpressung erlangt worden sind und sich gegenseitig strafrechtlich belasten, was sie durch gemeinschaftliche Untätigkeit bisher verhindert haben.

|

Nach oben

|

Kein Amtsträger will Straftaten im Amt aufdecken

|

Würden die Beamten des unzuständigen FA HH-Barmbek-Uhlenhorst ihre rechtsgrundlos begünstigenden Feststellungsbescheide für den 1.1.1985 ff. und die Jahre 1986 ff. gegenüber den jeweiligen Wohnsitzfinanzämtern der ca. 80 Personen mit Wirkung für die Vergangenheit zurücknehmen, dann müssten die jeweiligen Wohnsitzfinanzämter lawinenartig ihre rechtsgrundlos begünstigenden Vermögen- und Einkommensteuerbescheide gegenüber den ca. 80 Personen zurücknehmen und die nach dem Gesetz entstandenen Steuern zzgl. der Säumniszuschläge und Zinsen in Millionen-Höhe veranlagen und beitreiben, und dadurch zwangsläufig die Korruption bzw. die Erfüllung von Straftaten im Amt aufdecken, was sie zu Lasten der Steuergläubiger und Betrugsopfer bisher verhindert haben.

|

Nach oben

|

|

|