Ausplünderung des Kasse des AG Tiergarten |

||

Geld weg, Hinterlegungsakten vernichtet |

||

Weil die am 20.9.1985 [546 KB]

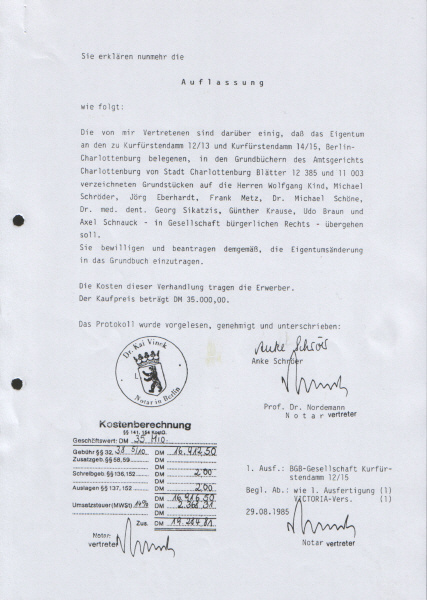

- aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 [1.426 KB]

nicht unterschrieben haben und seit dem 29.8.1985 [578 KB]

gemeinschaftlich untätig geblieben sind, haben die Beamten die Kasse der Hinterlegungsstelle beim AG Tiergarten um 82.000,-- DM ausgeplündert. |

|

|

|

|

||

Unentgeltliche Gebrauchs-, Nutzungsbelassung |

||

Auch nach der Auflösung der Eigentümer-GbR Kurfürstendamm 12/13 und 14/15 am 13.5.1987 sind die noch immer in den Grundbüchern eingetragenen 9 Eigenümer (als GbR) gemeinschaftlich untätig geblieben. |

|

|

|

|

||

Freigebige Zuwendung, steuerpflichtige Schenkung |

||

Die 9 Auflassungsempfänger (in GBR) haben den überwiegend gewerblichen Nutzern die zu ihrem Gesamthandsvermögen gehörenden Räume mit einem Nutzwert von ca. 5 Mio. DM jährlich rechtsgrundlos, unentgeltlich im Wege der freigebigen Zuwendung bzw. der steuerpflichtigen Schenkung überlassen (§ 7 I Nr. 1 ErbStG). |

|

|

|

|

||

Hotel Pientka GmbH als Betrugs-, Korruptionsopfer |

||

Ab 1.4.1988 hat die Hotel garni Pientka GmbH täuschungs- und irrtumsbedingt mit dem eingezahlten Gesellschaftskapital und kapitalersetzenden Darlehen ihres Alleingesellschafters Georg Pientka von ca. 2,5 Mio. DM die im Gebäude Kurfürstendamm 12/13 gelegenen Räumlichkeiten mit Einrichtungen und beweglichen Hotelinventar versehen. |

|

|

|

|

||

Stillschweigende Gebrauchsüberlassung |

||

Die 9 Auflassungsempfänger (in GbR) sind seit der Auflassung am 29.8.1985 [578 KB] gemeinschaftlich untätig geblieben, haben auch mit der Hotel garni Pientka GmbH keinen Mietvertrag über die im Gebäude Kurfürstendamm 12/13 gelegenen Räumlichkeiten geschlossen, sondern ihr die zum Gesamthandsvermögen gehörenden Räumlichkeiten mit einem Nutzwert von ca. 41.000,-- DM monatlich (einschließlich Bewirtschaftungskosten) stillschweigend zur gewerblichen Nutzung überlassen. |

|

|

|

|

||

Keine Vollmachten erteilt oder bereits widerrufen |

||

Der Auflassungsempfänger Braun sowie weitere Personen haben den überwiegend gewerblichen Nutzern der in den Gebäude Kurfürstendamm 12/13 und 14/15 gelegenen Räumlichkeiten, darunter der Hotel garni Pientka GmbH schriftlich mitgeteilt, dass sie dem RA Wellmann keine Vertretungsvollmachten erteilt oder diese widerrufen haben und RA Wellmann als Vertreter ohne Vertretungsmacht auftreten und handeln würde. |

||

|

|

||

Aufforderung zur Hinterlegung beim AG Tiergarten |

||

Am 31.1.1989 [361 KB] hat der in den Grundbüchern eingetragene Auflassungsempfänger Braun den gewerblichen Nutzern, darunter der Hotel garni Pientka GmbH zur Schadensvermeidung empfohlen, die zum Gesamthandsvermögen gehörenden Nutzungsentschädigungen bei der Hinterlegungsstelle des AG Tiergarten zu hinterlegen und sich diese Warnung vorsorglich schriftlich bestätigen lassen. |

|

|

|

|

||

Eigentums-, Vertretungsverhältnisse unbekannt |

||

Georg Pientka und damit die Hotel garni Pientka GmbH sind durch die kollusiv zusammenwirkenden Amtsträger (Bauen, Finanzen, Justiz, Wirtschaft) über die Eigentumsverhältnisse an den zum Gesamthandsvermögen gehörenden Grundstücken Kurfürstendamm 12/13 und 14/15 sowie die Vertretungsberechtigung der Eigentümer (in GbR) getäuscht worden. |

||

|

|

||

Hinterlegung beim AG Tiergarten am 29.12.1989 |

||

Weil die 9 Auflassungsempfänger (in GbR) den angeblichen GV mit Datum 21.5.1984 [1.651 KB] nicht unterschrieben haben, seit dem 29.8.1985 [578 KB] gemeinschaftlich untätig geblieben sind und der Auflassungsempfänger Braun sowie weitere Personen mitgeteilt haben, dass sie dem RA Wellmann keine Vertretungsvollmachten erteilt bzw. diese widerrufen haben, hat die Hotel garni Pientka GmbH am 29.12.1989 [447 KB] beim AG Tiergarten für den Monat Januar 1990 eine Nutzungsentschädigung von 41.000,-- DM hinterlegt. |

|

|

|

|

||

Hinterlegung beim AG Tiergarten am 9.1.1990 |

||

Am 9.1.1990 hat die Hotel garni Pientka GmbH beim AG Tiergarten einen weiteren Betrag von 41.000,-- DM als Nutzungsentschädigung für die im Gebäude Kurfürstendamm 12/13 gelegenen Räumlichkeiten für den Monat Februar 1990 hinterlegt. |

|

|

|

|

||

Auszahlung an Unbekannt, Akten vernichtet |

||

Am 8.6.1999 [172 KB] hat der Präsident des AG Tiergarten der Hotel garni Pientka GmbH mitteilt, dass der 1989 hinterlegte Betrag von 82.000,-- DM bereits 1990 ausgezahlt, die Hinterlegungsakten 1996 vernichtet worden seien und nicht mehr festgestellt werden kann, an wen und aufgrund welcher Vollmachten ausgezahlt worden sei. |

|

|

|

|

||

KG: Auszahlung nicht beantragt, nicht abgelehnt |

||

Am 14.7.1999 hat die Präsidentin des KG, vertreten durch die Richterin Tucholski im Widerspruch zur Behauptung des Präsidenten des AG Tiergarten vom 8.6.199 mitgeteilt, dass eine Auszahlung des 1989 hinterlegten Betrages bisher weder beantragt noch abgelehnt worden sei. |

|

|

|

|

||

KG: Betrag ausgezahlt, Akten vernichtet |

||

Am 6.8.1999 [146 KB] hat die Präsidentin des KG, nunmehr vertreten durch den Richter Weißbrodt erklärt, dass Akteneinsicht nicht gewährt und keine Auskunft darüber erteilt werden kann, an wenn der hinterlegte Betrag ausgezahlt worden sei, weil die Akte vernichtet worden sei. |

|

|

|

|

||

Auslassung ist die schlimmste Lüge |

||

Es drängt sich der Verdacht auf, dass die Amtsträger nur Schutzbehauptungen aufgestellt und die Hinterlegungsakten nicht vernichtet, sondern beiseite geschafft haben, um die rechtsgrundlose Auszahlung des hinterlegten Betrages von 82.000,-- DM an Nichtberechtigte und damit ihre jeweils persönliche Schadensersatzpflicht bzw. die Erfüllung von Straftaten im Amt zu vertuschen. |

||

|

|

||

Geld weg, Hinterlegungsakten vernichtet |

||

Weil die 9 Auflassungsempfänger (in GbR) auch gegenüber dem AG Tiergarten gemeinschaftlich untätig sind, drängt sich der Verdacht auf, dass die Amtsträger den Betrag von 82.000,-- DM entweder unter sich aufgeteilt oder ausweislich der Empfangsbestätigung an Dritte bzw. Nichtberechtigte ausgezahlt und anschließend die Akten vernichtet haben, um auch die Kassenausplünderung zu vertuschen, was der Präsident des AG Tiergarten und die Präsidentin des KG offenkundig gedeckt bzw. billigend in Kauf genommen haben. |

|

|

|

|

||

Kassenbücher, Steuerakten ausgelassen |

||

Würden die Amtsträger beim AG Tiergarten die aktenkundige Tatsache festgestellt haben, dass die 9 Auflassungsempfänger (in GbR) den angeblichen GV mit Datum 21.5.1984 [1.435 KB] nicht unterschrieben haben und seit dem 29.8.1985 [578 KB] bis heute gemeischaftlich untätig geblieben sind, dann hätten sie auch die sich daraus ergebenden zwingenden Rechtsfolgen, insbesondere die Straftaten im Amt feststellen müssen, was sie durch Beiseiteschaffung des hinterlegten Betrages von 82.000,-- DM, Vernichtung der Beweisurkunden, Hinterlegungsakten und Verheimlichung der Kassen-, Geschäftbücher, Buchführungsunterlagen, Kontenauszüge usw. gemeinschaftlich verhindern wollten. |

||

|

|

||