|

|

|

|

|

|

Korruption bei den Wohnsitzfinanzämtern

|

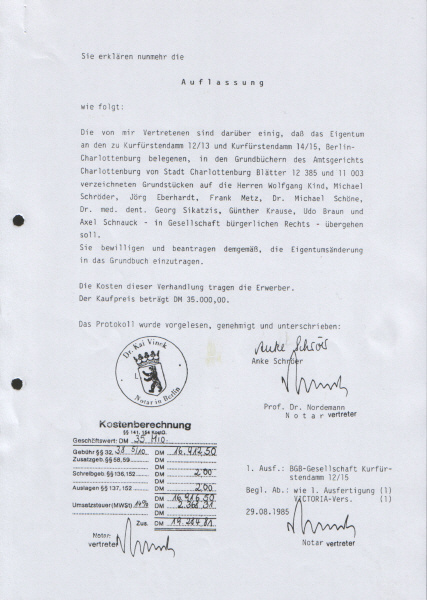

20.9.85: Auflösung der GbR Ku-damm 12-15

|

Am 29.5.1984 [1.820 KB]

haben die VICTORIA-Lebensversicherungs-AG als Verkäuferin und die "GbR Kurfürstendamm 12-15", bestehend aus Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck, Gesamthandskäufer mit GbR-Beiträgen von 30 Mio. DM einen not. Kaufvertrag über die Grundstücke Kurfürstendamm 12/13 und 14/15 zum Kaufpreis von 35 Mio. DM geschlossen, dann aber ihre GbR-Anteile, das Gesellschafts-, Eigenkapital von 30 Mio. DM, den Kaufpreis von 35 Mio. DM nicht gezahlt. mehr

Der not. Grundstückskaufvertrag vom 29.5.1984 ist auf seiten der 9 Käufer mit der Bezeichnung "GbR Kurfürstendamm 12-15" als Gesellschaftsvertrag auslegungsfähig (§§ 157, 311b I, 433, 705 ff. BGB; vgl. Ulmer

, Die Gesellschaft bürgerlichen Rechts, § 705 Rd. 35).

Alleiniger Gesellschaftszweck war der gesamthänderische Erwerb der Grundstücke durch die 9 Käufer als "GbR Kurfürstendamm 12-15" mit GbR-Anteilen von 30 Mio. DM.

Im not. Kauf-/Gesellschaftsvertrag vom 29.5.1984 [1.820 KB]

haben die 9 Käufer als "GbR Kurfürstendamm 12-15" mit Blick auf ihre gemeinschaftliche Geschäftsführung (§ 709 I BGB) die Mitkäufer Kind, Schröder oder Krause nicht zur Geschäftsführung, nicht zu ihrer Vertretung bevollmächtigt und nicht vereinbart, die auf den Grundstücken stehenden Gebäude zu modernisieren, Freiflächen zu bebauen.

Am 20.9.1985 [546 KB]

hat das GBA die VICTORIA als Alleineigentümerin gelöscht und anschließend Kind Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), Gesamthandseigentümer der Grundstücke Ku-damm 12/13 und 14/15 in Abt. 1 der Grundbücher eingetragen, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.5.1984 [1.820 KB]

.

Die "GbR Kurfürstendamm 12-15" ist am 29.5.1984 [1.820 KB]

durch den not. KV zum alleinigen Zweck des gesamthänderischen Erwerbs der Grundstücke gegründet und am 20.9.1985 [546 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- durch die Eintragung von Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) wegen Zweckerreichung aufgelöst, beendet worden (§ 726 Alt. 1 BGB).

|

|

|

Nach oben Nach oben

|

Kontrollmitteilungen lückenlos

|

Am 6.6.1984 [1.958 KB]

hat der Notar Dr. Vinck dem FA für Erbschaft-, Verkehrsteuern eine Veräußerungsanzeige, GrESt-Erklärung aus dem Vordrucksatz zugeschickt, deren Inhalt durch den Inhalt des beigefügten not. KV vom 29.5.1984 [1.820 KB]

nicht gedeckt wird.

Am 7.11.1984 [1.958 KB]

hat das FA für Erbschaft-, Verkehrsteuern die S. 2, 3 und 5 aus dem KV vom 29.5.1984 und das Schreiben des Kind an den Notar Dr. Vinck vom 31.7.1984 den UB/VM als Anlage beigefügt.

Es hat dann die UB [1.958 KB]

an den Notar Dr. Vinck zur Eigentumsumschreibung und die VM [352 KB]

an das FA für Körperschaften (VICTORIA) und den jeweiigen Wohnsitzfinanzämtern von Kind, Schröder, Eberhardt, Metz, Schöne, Sikatziis, Krause, Braun und Schnauck geschickt.

Am 20.9.1985 [546 KB]

hat das GBA die VICTORIA gelöscht und anschließend Kind, Schröder, Eberhardt, Metz, Schöne, Sikatziis, Krause, Braun und Schnauck (als GbR) in Abt. 1 der Grundbücher eingetragen, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflssung vom 29.8.1985 [578 KB]

.

Das GBA hat dann die Auszüge aus den Grundbüchern mit der Löschung der VICTORIA und Eintragung von Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) an die Bewertungs-, Grundsteuerstelle des Lagefinanzamts Ch-burg, das FA für Körperschaften (VICTORIA) und die jeweiligen Wohnsitzfinanzämter der 9 Eigentümer, steuerlich anteiligen Zurechnungsträger (als GbR) geschickt.

Der not. KV vom 29.5.1984 [1.820 KB]

, die UB/VM vom 7.11.1984 [1.958 KB]

aus dem Vordrucksatz und die Auszüge aus den Grundbüchern mit der Eintragung des Rechtsträgerwechsels am 20.9.1985 [546 KB]

sind den Bewertungs-, Grundsteuerakten des Lagefinanzamtes Ch-burg (St.-Nr. 784/128 und 784/136), den Akten des FA für Körperschaften (VICTORIA) sowie den jeweiligen Vermögen-, Einkommensteuerakten der 9 Eigentümer (als GbR) zu entnehmen.

|

|

|

Nach oben

|

GbR-Anteile an Einkünften und Vermögen

|

|

|

1.

|

Wolfgang Kind

|

15.000.000,-- DM

|

|

|

2.

|

Michael Schröder

|

6.000.000,-- DM

|

|

|

3.

|

Jörg Eberhardt

|

2.250.000,-- DM

|

|

|

4.

|

Frank Metz

|

500.000,-- DM

|

|

|

5.

|

Dr. Michael Schöne

|

2.000.000,-- DM

|

|

|

6.

|

Dr. Georg Sikatzis

|

1.250.000,-- DM

|

|

|

7.

|

Günther Krause

|

1.500.000,-- DM

|

|

|

8.

|

Udo Braun

|

500.000,-- DM

|

|

|

9.

|

Axel Schnauck

|

1.000.000,-- DM

|

|

|

|

Gesellschaftskapital

|

30.000.000,-- DM

|

|

|

Nach oben

|

Finanzämter, St.-Nr. der 9 Eigentümer (als GbR)

|

|

|

1.

|

Wolfgang Kind, jetzt Koss

|

FA Ch-burg

|

St.-Nr. 515/4308

|

|

|

2.

|

Michael Schröder, jetzt Schempp

|

FA Steglitz

|

St.-Nr. 477/7980

|

|

|

3.

|

Jörg Eberhardt

|

FA Wilmersdorf

|

St.-Nr. 530/11109

|

|

|

4.

|

Frank Metz

|

FA Wilmersdorf

|

St.-Nr. 521/2391

|

|

|

5.

|

Dr. Michael Schöne

|

FA Zehlendorf

|

St.-Nr. 515/5746

|

|

|

6.

|

Dr. Georg Sikatzis

|

FA Wilmersdorf

|

St.-Nr. 511/6902

|

|

|

7.

|

Günther Krause

|

FA Ch-burg

|

St.-Nr. 515/6424

|

|

|

8.

|

Udo Braun

|

FA Steglitz

|

St.-Nr. 510/6508

|

|

|

9.

|

Axel Schnauck

|

FA Friedenau

|

St.-Nr. 515/3476

|

|

|

Nach oben

|

Steuerbefreiung durch Untätigkeit

|

Die Wohnsitzfinanzämter sind verpflichtet, die jeweiligen Gesamteinkommen und Gesamtvermögen der am 20.9.1985 [952 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM festzustellen, die Einkommen-, Vermögensteuern festzusetzen und beizutreiben.

Die Beamten sind aber gegenüber den am 20.9.1985 eingetragenen 9 Eigentümern (als GbR) seit Abschluss des not. KV am 29.5.1984 bis heute zu Lasten der Steuergläubiger und zu Gunsten der Steuerschuldner gemeinschaftlich untätig geblieben.

Sie haben das seit dem 20.9.1985 [952 KB]

zum Gesamthandsvermögen gehörende, schuldenfreie Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 mit einem damaligen Verkehrswert von 35 Mio. DM und einem Einheitswert von 3.440.200,-- DM nicht den 9 Eigentümern (als GbR) steuerlich anteilig zugerechnet (Art. 3 I, 14 I GG; § 39 I und II Nr. 2 AO).

Am 30.7.1985

hat die VICTORIA dem Notar Dr. Vinck den Erhalt des Kaufpreises von 35 Mio. DM in Erfüllung des not. KV vom 29.5.1984 bestätigt. mehr

Am 1.8.1985 sind gem. § 3 Nr. 5 des not. KV vom 29.5.1984 [1.820 KB]

die Mieteinnahmen, Einkünfte aus der Einkunftsart V+V der Grundstücke Ku-damm 12/13 und 14/15 von damals ca. 2 Mio. DM jährlich auf Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) steuerlich anteilig übergegangen (Übergang von Nutzen, Lasten, §§ 446 BGB, 2 I Nr. 6 EStG).

Die Beamten haben die Gesamtvermögen und Gesamteinkünfte von Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck - jeweils in Millionen-Höhe - für die Stichtage des 1.1.1985 ff. und die Jahre 1985 ff. nicht festgestellt, die Vermögen-, Einkommensteuern nicht veranlagt, nicht beigetrieben.

Die Beamten bei den Finanzämtern haben im koordinierten, kollektiven, kollusiven Zusammenwirken i.S. einer kriminellen Vereinigung seit 1985 bis heute zu Lasten der Steuergläubiger durch Untätigkeit stillschweigend auf die Einkommen-, Vermögensteuern, Säumniszuschläge, Zinsen in Millionen-Höhe verzichtet (§§ 129, 266, 283d, 336 StGB).

Die weisungsgebunden, willfährigen Sachbearbeiter sind aber nicht fahrlässig untätig geblieben, sondern nur aufgrund der Dienstanweisungen ihrer Vorgesetzten zur Verleitung, Erfüllung von Straftaten im Amt (§§ 357 StGB, 63 BBG).

|

|

|

Nach oben

|

GbR-Bauherrenmodelle frei erfunden

|

Die Beamten beim Lagefinanzamt Ch-burg sind untätig geblieben, haben den am 20.9.1985 eingetragenenn 9 Eigentümern (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM und ihrern jeweils zuständigen Wohnsitzfinanzämtern keine gesonderten, einheitlichen Einheitswert-, Grundlagen-, Feststellungsbescheide für die Jahre 1984 ff., die Stichtage des 1.1.1985 ff. zugestellt. mehr

Würden die Bemten bei den jeweiligen Wohnsitzfinanzämter ihre Kollegen beim Lagefianzamt Ch-burg zur Bekanntgabe von inhaltlich bestimmten, begründeten, zustellungspflichtigen, empfangsbedürftigen, befolgbaren, gesonderten, einheitlichen Einheitswert-, Feststellungsbescheide (§§ 118 ff., 179 II S. 2, 180 I Nr. 1, 2a und 3 AO) aufgefordert haben, dann hätten sie zwangsläufig die gemeinschaftlichen Straftaten im Amt, die Korruption in der Verwaltung (Finanzen, Justiz, Bauen, Wirtschaft) aufgedeckt, was sie durch gegenseitige Amtsträger-, Beamten-, Straftäterhilfe, gemeinschaftliche Untätigkeit verhindert haben.

Die Beamten haben im Zusammenhang mit den Grundstücken Kurfürstendamm 12/13 und 14/15 das Bestehen eines steuerbegünstigten, umsatzsteuerpflichtigen "GbR Bauherrenmodells Kurfürstendamm 12-15" als falsche Tatsache vorgespiegelt.

Sie haben dann durch Täuschung, Irrtumserregung ca. 80 Personen, angeblich als "GbR Kurfürstendamm 12-15" mit GbR-Anteilen von insgesamt 10.675 Mio. DM für die Jahre 1986 ff. negative Einkünfte aus der Einkunftsart V+V der Grundstücke Kurfürstendamm 12/13 und 14/15 steuerlich anteilig zugerechnet, und zwar zur Aufrechnung mit ihren posiitiven Einkünften aus den anderen Steuerarten zur Steuerminderung, Ausplünderung der Steuergläubiger. mehrDie jeweils aufgrund der Einigung, Auflassung in Abt. 1 der Grundbücher eingetragenen Eigentümer (als GbR) sind nach den Akten (Bauen, Justiz, Steuern, Wirtschaft) gemeinschaftlich untätig geblieben. #

Die angeblich steuerbegrünstigten "GbR Bauherrenmodelle" sind nicht realisiert, sondern von den Beamten frei erfunden worden.

Würden die Beamten im Zusammenhang mit dem "Kind-Konzern" (Amtsjargon) das Nichtbestehen von "GbR-Bauherrenmodellen" feststellen, dann müssten sie ihre rechtsgrundlos begünstigenden Einkommen-, Vermögensteuerbescheide gegenüber unbeteiligten Dritten mit Wirkung für die Vergangenheit zurücknehmen und die Steuern zzgl. Säumniszuschläge, Zinsen von inzwischen mehr als 150 Mio. € veranlagen und beitreiben.

Sie würden dann aber erkennbar machen, dass die rechtsgrundlos begünstigenden Verwaltungsakte durch unlautere Mittel wie Bestechung, illegale Parteispenden und anschließende Nötigung, Erpressung erlangt worden sind und den Begünstigten die Rechtswidrigkeit bekannt ist, was sie zu Lasten der Steuergläubiger, Untreue-, Betrugs-, Korruptionsopfer und zu eigenen Gunsten, durch gegenseitigen Amtsträger-, Straftäterhilfe, Untätigkeit bisher gemeinschaftlich verhindert haben.

|

Nach oben

|

Steuerfreiheit durch Untätigkeit der Beamten

|

Nach den Akten haben die am 20.9.1985 - aufgrund der Einigung, Auflassung vom 29.8.1985 - in den Grundbüchern eingetragenen 9 Eigentümer (als GbR) mit GbR-Anteilen von insgesamt 30 Mio. DM den von den Beamten behaupteten, angeblich schriftlichen GV mit Datum 21.5.1984 nicht unterschrieben.

Sie sind seit dem 29.8.1985 bis heute gemeinschaftlich untätig geblieben, haben dem Mitkäufer, Miteigentümer, Millionen-Betrüger Kind oder dem RA Wellmann als unbeteiligten, fremden Dritten keine Vertretungsvollmachten erteilt, bei den Behörden (Finanzen, Justiz, Bauen, Wirtschaft) keine Anträge gestellt, keine Willens-, Steuererklärungen abgegeben, keine Geschäftsbücher geführt, vom Lagefinanzamt Ch-burg keine gesonderten, einheitlichen Einheitswert-, Feststellungs-, Grundlagenbescheide erhalten.

Sie haben von ihren Wohnsitzfinanzämtern keine inhaltlich bestimmten, begründeten, zustellungspflichtigen, empfangsbedürftigen, befolgbaren, rechtswirksamen Steuerbescheide erhalten und deshalb auch keine Steuern gezahlt.

|

|

|

Nach oben

|

|

|

{kind=link}