|

|

|

|

|

|

Ausplünderung der Finanzämter um Millionen-DM

|

USt-Bescheide durch Akteninhalt nicht gedeckt

|

Die am 20.9.1985 [952 KB]

- aufgrund der Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) der Grundstücke Ku-damm 12/13 und 14/15 haben den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben.

Würden die Beamten diese Tatsache in ihrem Prüfbericht vom 30.3.1990 [1.569 KB]

und/oder ihrer Einspruchsentscheidung vom 9.12.1994 [1.727 KB]

erkennbar festgestellt haben, dann hätten sie - wegen des Nichtbestehens von Rechtsverhältnissen - die von ihnen erwarteten, gewollten, erkauften, erpressten USt-Bescheide mit der Feststellung von USt-Rückerstattungen für die Jahre 1984 ff. nicht begründen, die ihnen anvertrauten Finanzkassen nicht ausplündern können, aber zwangsläufig die gemeinschaftlcihen Straftaten im Amt aufdecken müssen, was sie "kollegialiter" durch Gehörsverletzung und Willkür verhindert haben.

Die Beamten haben vorsätzlich die wahre Tatsache der Eintragung des Eigentumswechsels am 20.9.1985 [952 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

- ausgelassen und den Abschluss eines schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

als falsche Tatsache vorgespiegelt, um durch die Täuschung, Irrtumserregung die gemeinschaftlichen Straftaten im Amt zu unterdrücken.

Der Inhalt ihrer Prüfberichte und USt-Bescheide wird durch den Akteninhalt nicht gedeckt, was im blinden Vertrauen auf die Rechtsmäßigkeit der Finanzverwaltung nicht zu glauben, durch durch Akteneinsicht aber erkenn-, beweis-, unbestreitbar ist.

|

Nach oben Nach oben

|

Gesetzliche Befreiung von der Umsatzsteuer

|

Am 20.9.1985 [952 KB]

hat das GBA Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), Gesamthandseigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15 eingetragen, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

.

Die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) haben den von den Beamten, Richtern behaupteten, angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben, sind seit Abschluss des not. KV am 29.5.1984 [1.820 KB]

bis heute gegenüber dem FA Berlin Ch-burg und HH Barmbek-Uhlenhorst gemeinschaftlich untätig und deshalb von der Umsatzsteuer befreit geblieben (§ 4 Nr. 12a UStG).

|

|

|

Nach oben

|

Ausplünderung nur durch Dienstanweisungen

|

Die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) sind gemeinschaftlich untätig, von der Umsatzsteuer befreit geblieben sind, haben auf ihre USt-Befreiung nicht verzichtet, nicht zur USt optiert (§§ 4 Nr. 12a, 9 UStG).

Die 9 Käufer, Eigentümer (als GbR) haben deshalb bis heute keine USt-Erklärung abgegeben, keine USt vereinnahmt, keine USt bezahlt, keinen USt-Bescheid erhalten, keine Anträge auf USt-Rückerstattungen gestellt, keine USt-Rückerstattungen erhalten.

Deshalb hätten auch die Sachbearbeiter bei den Finanzämtern Berlin Ch-burg und HH Barmbek-Uhlenhorst untätig bleiben müssen.

Die Sachbearbeiter, Sachgebietsleiter sind aber rechtsgrundlos, rechtswidrig tätig geworden, und zwar nicht fahrlässig, sondern aufgrund von Dienstanweisungen ihrer Vorgesetzten, Amtsleiter zur Verleitung, Erfüllung von Straftaten im Amt (§ 357 StGB).

Die Beamten haben rechtsgrundlos Umsatzsteuerakten für die Phantasiebezeichnung "GbR Kurfürstendamm 12-15" angelegt, begünstigende USt-Bescheide gegenüber der "GbR Kurfürstendamm 12-15" als Inhalts-, Bekanntgabeadressatin erlassen, diese unbeteiligten, fremden Dritten, u.a. RA Wellmann, jetzt CDU-MdB zugestellt und Beträge in Millionen-Höhe durch Verrechnungsscheck ausgezahlt oder auf die persönlichen Konten Dritter unter dem Vorwand von "USt-Rückerstattungen" überwiesen bzw. überweisen müssen.

Die Beamten haben die ihnen anvertrauten Finanzkassen unter dem Vorwand von USt-Rückerstattungen um Millionen-Beträge ausgeplündert, und zwar als Gegenleistung für die Zahlung, Annahme von illegalen "CDU-Parteispenden", Schmier-, Bestechungsgelder aus der Betrugsbeute von Schweizer Konten im gegenseitigen Leistungsausgleich (Vorteilsnahme, Vorteilsgewährung, Bestechung (§§ 331 ff. StGB).

|

Nach oben

|

Zuständigkeit des Lagefinanzamts Ch-burg

|

Die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) sind mit Blick auf ihre gemeinschaftliche Geschäftsführung (§ 709 I BGB) gemeinschaftlich untätig geblieben, haben keine Vertretungsvollmachten erteilt.

Deshalb ist das Lagefinanzamt Berlin Ch-burg für die gesonderten, einheitliclhen Feststellungen örtlich und sachlich zuständig (§§ 18 I Nr. 1 und 4, Alt. 2, 179 II S. 2, 180 I Nr. 1, 2a und 3 AO).

|

|

|

Nach oben

|

Steuerakten als Beweisurkunden

|

Nach den Feststelllungsakten des FA Ch-burg [283 KB]

(St.-Nr. 556/3801 = 543/8632; 2 Bände Gesellschaftsverträge, Blatt 1-224) haben die am 20.9.1985 [952 KB]

- aufgrund der Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) den von den Beamten behaupteten, angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben.

|

|

|

Nach oben

|

Not. Beurkundungen umsatzsteuerpflichtig

|

Am 29.5.1984 [1.820 KB]

hat der Notar Dr. Vinck den Grundstückskaufvertrag über 35 Mio. DM und am 26.9.1984 [528 KB]

und 25.4.1985 [553 KB]

die Grundschuldbestellungen über insgesamt 9 Mio. DM beurkundet und seine Kosten zzgl. MwSt in Rechnung gestellt.

Am 22.7.1985 [696 KB]

hat der Notar Dr. Hertin eine Grundschuldbestellung über 26 Mio. DM und am 24.7.1985 [606 KB]

abstrakte Schuldanerkenntnisse über 35 Mio. DM beurkundet und seine Kosten zzgl. USt in Rechnung gestellt.

Am 29.8.1985 [578 KB]

hat der Notar Prof. Dr. Nordemann die Einigung, Auflassung beurkundet und seine Kosten zzgl. der USt in Rechnung gestellt.

Nach den Akten haben Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck als "GbR Kurfürstendamm 12-15" aber ihre GbR-Anteile, das vereinbarte Gesellshafts-, Eigenkapital von 30 Mio. DM nicht eingezahlt, keinen Antrag auf Kontoeröffnung gestellt, keine Darlehensvertrag geschlossen.

Sie haben deshalb mangels Eigen- und/oder Fremdkapital den Grundstückskaufpreis von 35 Mio. DM und die Kostenrechnungen der Notare Dr. Vinck, Dr. Hertin und Prof. Dr. Nordemann vom 29.5.1984, 26.9.1984, 25.4.1985, 22.7.1985 und 29.8.1985 nicht erfüllt, die Beurkundungskosten und USt nicht gezahlt.

|

|

|

Nach oben

|

Kriminelle Energie zum Einsatz gebracht

|

Die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) haben den angeblich schriftlichen GV mit Datum 21.5.1984 [1.426 KB]

nicht unterschrieben.

Die Beamten, Richter haben vorsätzlich trotz §§ 129, 257, 263, 331 ff., 339 StGB die entscheidende Tatsache der Eintragung des Eigentumswechsels am 20.9.1985 [546 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- ausgelassen und den Abschluss eines schriftlichen GV mit Datum des 21.5.1984 [2.569 KB]

als falsche Tatsache vorgespiegelt, diesen inhaltlich zitiert und ausgelegt, um die von ihnen erwarteten, gewollten Verwaltungsakte, Prüf-, Ermittlungsberichte, Urteile begründen zu können.

Sie haben erkennbar plangemäß, zielgerichtet, ergebnisorientiert das Bestehen von Rechtsverhältnissen - aufgrund des angeblich schriftlichen GV mit Datum 21.5.1984 - unterstellt, als falsche Tatsache vorgespiegelt, obwohl dieser nicht unterschrieben worden, ein Entwurf geblieben ist.

Die Beamten haben den Abschluss von schriftlichen Kauf-, Miet-, Darlehens-, Dienstleistunsg-, Werk-, Makler-, Geschäftsbesorgungsverträgen und eines GV mit Datum 21.5.1984 (§§ 433, 535 ff., 607, 611, 631, 652, 675, 705 BGB) als falsche Tatsache vorgespiegelt, diese inhaltlich zitiert und ausgelegt, obwohl diese nicht unterschrieben, durch Beitragsleistungen und einen gegenseitigen, ggf. umsatzsteuerpflichtigen Leistungsaustausch nicht erfüllt worden sind.

Das von den Beamten behauptete, angeblich steuerbegünstigte, umsatzsteuerpflichtige "GbR Bauherrenmodell Kurfürstendamm 12-15" ist von der angeblichen "Publikums-GbR Kurfürstendamm 12-15" mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM nicht realisiert, sondern frei erfunden worden.

Die Beamten beim FA Berlin Ch-burg haben im Prüfbericht vom 30.3.1990 [1.569 KB]

und beim FA HH Barmbek-Uhlenhorst in der Einspruchsentscheidung vom 9.12.1994 [1.727 KB]

die Eintragung des Eigentumswechsels am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

- ausgelassen und den Abschluss eines schriftlichen GV mit Datum 21.5.1984 als falsche Tatsache vorgespiegelt, diesen inhaltlich zitiert und ausgelegt, um ihre Prüfberichte, Verwaltungsakte, USt-Bescheide für 1984 ff. mit der Behauptung des Anspruchs auf USt-Rückerstattungen begründen, die Finanzkassen ausplündern zu können.

Der Inhalt der Prüfberichte, Einspruchsentscheidungen und Steuerbescheide wird aber durch den Akteninhalt nicht gedeckt, was durch Akteneinsicht erkennbar ist.

Nach den Akten haben die Beamten ihre kriminelle Energie zum Einsatz gebracht, die ihnen anvertrauten Finanzkassen um Millionen-Beträge unter dem Vorwand von Umsatz- und Grunderwerbsteuerrückerstattungen sowie die Gewährung von negativen Einkünften aus der Einkunftsart V+V zur Aufrechnung mit posiitiven Einkünften aus den anderen Einkunftsarten, zur Steuerverkürzung ausgeplündert, und zwar als Gegenleistung für die Zahlung von illegalen Parteispenden aus der Betrugsbeute von Schweizer Konten.

|

Nach oben

|

Untätigkeit der 9 Eigentümer (als GbR)

|

Nach den Akten sind die 9 Käufer, Auflassungsempfänger, Eigentümer (in GbR) seit ihrer Grunderwerbsteuererklärung, Veräußerungsanzeige gegenüber dem FA für Erbschaft-, Verkehrsteuern am 5.6.1984 (§ 18 GrEStG) bis heute gegenüber den Finanzbehörden gemeinschaftlich untätig geblieben.

Sie haben seit Abschluss des not. KV am 29.5.1984 [1.820 KB]

bis heute mit Blick auf ihre gemeinschaftliche Geschäftsführung (§ 709 I BGB) keine Vertretungsvollmachten erteilt, keinen Bevollmächtigten ernannt, ihre gemeinschaftliche Anzeige- und Buchführungspflicht nicht erfüllt, keine Steuererklärungen abgegeben und keine Anträge gestellt.

|

Nach oben

|

Trotz Steuerbefreiung, Anlegung von USt-Akten

|

Die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) sind von der Umsatzsteuer befreit (§ 4 Nr. 12a UStG).

Bereits 1984 haben die Beamten beim FA Berlin Ch-burg USt-Akten (St.-Nr. 556/3801 = 543/8632) angelegt, für die Jahre 1984 ff. rechtsgrundlos begünstigende USt-Bescheide für die Phantasiebezeichnung "GbR Kurfürstendamm 12-15" als Inhalts-, Bekanntgabeadressatin erlassen, diese unbeteiligten fremden Dritten zugestellt und Millionen-Beträge auf die persönlichen Konten des Betrügers Kind und des RA Wellmann, jetzt CDU-MdB überwiesen, und zwar unter dem Vorwand von "USt-Rückerstattungen".

Die Sachbearbeiter haben die ihnen anvertrauten Finanzkassen unter dem Vorwand von USt-Rückerstattungen ausplündern müssen, und zwar aufgrund von Dienstanweisungen ihrer Vorgesetzten, als Gegenleistung für die Zahlung, Annahme von illegalen "Parteispenden" und zur Unterdrückung ihrer Straftaten im Amt, was durch Akteneinsicht erkennbar ist.

|

Nach oben

|

Kind als Treuhänder der "GbR Ku-damm 12-15"

|

Am 15.1.1985 [630 KB]

hat Kind als angeblicher "Treuhänder" der "GbR Kurfürstendamm 12-15, Erwerb und Bewirtschaftung der Grundstücke" beim FA Ch-burg eine USt-Erklärung für 1984 abgegeben und einen Anspruch auf USt-Rückerstattung von 724.499,72 DM behauptet, jedoch nicht begründet und allein unterzeichnet, weil er keine Vollmachten hätten vorlegen können, was den Beamten bekannt war.

|

|

|

Nach oben

|

Kind keine Vollmacht nach § 80 I AO

|

Den Beamten beim FA Ch-burg war aus den UB/VM des FA für GrESt vom 7.11.1984 [1.958 KB]

bekannt, dass die im not. KV vom 29.5.1984 [1.820 KB]

genannte "GbR Kurfürstendamm 12-15" aus den Gesellschaftern Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck mit GbR-Anteilen von 30 Mio. DM besteht, diese gemeinschaftlich untätig geblieben sind und dem Mitgesellschafter Kind keine Vertretungs-, Zustellungs- und Empfangsvollmachten erteilt haben (§ 80 I AO).

Weil Kind von den übrigen 8 Mitkäufern keine Vollmachten erhalten hat und solche nicht hätte vorlegen können, ist er am 15.1.1985 [630 KB]

gegenüber dem FA durch kurzen Prozess als "Treuhänder" der "GbR Kurfürstendamm 12-15" aufgetreten und hat die angeblichen Anspruch auf "USt-Rückerstattung" nicht als Vertreter ohne Vertretungsmacht, sondern schlicht im eigenen Namen geltend gemacht.

|

Nach oben

|

Dienstanweisung des Amtsträgers Stiller

|

Obwohl die 9 Käufer (in GbR) seit Abschluss des not. KV am 29.5.1984 [1.820 KB]

gegenüber dem FA Ch-burg gemeinschaftlich untätig und gem. § 4 Nr. 12a UStG von der Umsatzsteuer befreit geblieben sind, hat am 13.5.1985

der Sachgebietsleiter Stiller (Betriebsprüfungsstelle) behauptet:

"Nach dem derzeitigen Prüfungsstand bestehen keine Bedenken, die USt-Veranlagung 1984 gem. den erklärten Beträgen unter dem Vorbehalt der Nachprüfung festzusetzen und die beantragten Umbuchungen durchzuführen.

|

|

|

Nach oben

|

Prüfungsergebnis zur Ausplünderung frei erfunden

|

Würde der Sachgebietsleiter Stiller Akteneinsicht genommen haben, dann hätte er die gemeinschaftliche Untätigkeit der 9 Käufer (in GbR) seit dem 29.5.1984 und als zwingende Rechtsfolge die gesetzliche Befreiung von der Umsatzsteuer feststellen und eine Dienstanweisung dahingehend erteilen müssen, die USt-Erklärung des Kind als unbegründet zurückzuweisen und die Anlage einer USt-Akte, den Erlass eines rechtsgrundlos begünstigenden USt-Bescheides und die Auszahlung des Betrages von 724.499,72 DM an Kind unter dem Vorwand von "USt-Rückerstattungen" verbieten müssen.

|

Nach oben

|

Umsatzsteuerrückerstattung durch Scheck

|

Die 9 Käufer (in GbR) sind seit dem 29.5.1984 gemeinschaftlich untätig und von der Umsatzsteuer befreit geblieben.

Gleichwohl haben die Beamten beim FA Ch-burg am 12.6.1985 zur Vorspiegelung falscher Tatsachen, Täuschung, Irrtumserregung eine Umsatzsteuerakte nicht für die GbR (§§ 705 ff. BGB), sondern für die angebliche "Grundstücksgemeinschaft (§§ 741 ff. BGB) Kurfürstendamm 12-15, Leistikowstr. 2" angelegt.

Am 19.6.1985 ist der bereits von der Staatsanwaltschaft u.a. wegen des Verdachts der Bestechung und Nötigung, Erpressung von Amtsträgern verfolgte und hafterfahrene Kind mit seinem Mitarbeiter Sender bei dem Beamten Gramatke erschienen und hat massiv auf die Auszahlung von 190.000,-- DM durch Scheck gedrängt.

|

|

|

Nach oben

|

Ausplünderung des FA noch vor Inhaftierung

|

Aufgrund seiner genauen Kenntnis von dem Ermittlungsstand der Strafverfolgungsbehörden hat der einschlägig hafterfahrene Kind nämlich bereits zu diesem Zeitpunkt mit seiner Inhaftierung gerechnet und wollte deshalb unbedingt noch vorher das FA Ch-burg unter dem Vorwand von USt-Rückerstattungen, und zwar nicht durch Überweisung, sondern durch Verrechnungsscheck ausplündern.

Der Sachbearbeiter Gramatke hat dem Betrüger Kind versprochen, sich persönlich einzusetzen und eine Schlusszeichnung des Amtsleiters zu erreichen, weil er die Verantwortung für die Ausplünderung unter dem Vorwand von "USt-Rückerstattung" nicht allein übernehmen und eine Dienstanweisung seines Vorgesetzten zur Erfüllung der Straftaten erlangen wollte.

|

Nach oben

|

Ausplünderung des FA um 724.499,72 DM

|

Vom 15.1.1985 - 10.4.1985 [811 KB]

hat der Betrüger Kind beim Lagefinanzamt Ch-burg Anträge gestellt, die angeblichen Umsatzsteuerguthaben der "GbR" mit seinen persönlichen Steuerschulden zu verrechnen.

Nach den Akten sind die 9 Grundstückskäufer (in GbR) gemeinschaftlich untätig und von der Umsatzsteuer befreit geblieben (§ 4 Nr. 12a UStG).

Gleichwohl haben die Beamten beim FA Ch-burg eine Umsatzsteuerakte für die "Grundstücksgemeinschaft Kurfürstendamm 12-15, Leistikowstr. 2" als Inhalts- und Bekanntgabeadressatin angelegt, auf Antrag des Betrügers Kind vom 15.1.1985 [630 KB]

einen rechtsgrundlos begünstigenden USt-Bescheid für 1984 über 724.499,72 DM erlassen und diesen Betrag mit den persönlichen Steuerschulden des Kind verrechnet und den Restbetrag durch Verrechnungsscheck ausgezahlt.

|

|

|

Nach oben

|

20.9.85: Eigentumsumschreibung

|

Am 20.9.1985 [546 KB]

haben die Rechtspfleger beim GBA Pscholkowski und Schwarz die VICTORIA-Lebensversicherungs-AG als Alleineigentümerin gelöscht und anschließend Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (in GbR) als Eigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15 eingetragen, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

und die Grundbuchauszüge an die Bewertungs- und Grundsteuerstelle des FA Ch-burg zur Zurechnungsfortschreibung geschickt. mehr

|

|

|

Nach oben

|

2.10.85: Geänderter Umsatzsteuerbescheid 1984

|

Am 2.10.1985 hat der Sachbearbeiter beim FA Ch-burg einen geänderten USt-Bescheid für 1984 gegenüber der "GG Kurfürstendamm 12-15, Leistikowstr. 2" als Inhalts-, Bekanntgabeadressatin erlassen, diesen Kind als alleinigen Zustellungsadressaten zugestellt, das angebliche "Umsatzsteuerguthaben" auf lediglich 593.193,00 DM festgestellt und Kind aufgefordert, den zuviel erhaltenen Betrag von 131.316.72 DM bis zum 5.11.1985 zurückzuzahlen.

|

|

|

Nach oben

|

23.10.85: Erwartete Verhaftung von Kind

|

Am 23.10.1985 ist der bereits hafterfahrene Kind u.a. wegen des Verdachts der Bestechung, Nötigung und Erpressung von Amtsträgern erneut inhaftiert und am 23.11.1987 [3.976 KB]

rechtskräftig u.a. wegen Betruges, der Vorspiegelung von angeblich steuerbegünstigten, umsatzsteuerpflichtigen, nach den Akten aber nicht realisierten "GbR Bauherrenmodellen" zur Gesamtfreiheitsstrafe von 5 Jahren verurteilt worden.

Am 2.11.1985 ist der mit Kind kollusiv zusammenwirkende CDU-Baustadtrat Antes inhaftiert, im Dez. 1986 rechtskräftig wegen der Erfüllung von Straftaten im Amt zur Freiheitsstrafe von 5 Jahren verurteilt worden

Die Richter haben ihrem Beamtenkollegen aber Haftverschonung gewährt, unter dem Vorwand eines schweren Nierenschadens.

Sie haben aber Haftverschonung gewähren müssen, weil Antes sonst die gemeinschaftlichen Straftaten im Amt, die Korruption in der Verwaltung (Justiz, Finanzen, Bauen, Wirtschaft) aufgedeckt, die korrupten Abgeordneten, Beamten, Richter strafrechtlich belastet, die Schadensersatzpflicht wegen Amtsmissbrauch begründet, die entsprechenden Beweise vorgelegt hätte, was die Beamten und Richter zu eigenen Gunsten verhindern wollten.

und der CDU-Baustadtrat von Charlottenburg Antes wegen des Verdachts der Vorteilsnahme (Bestechungsgelder, illegale CDU-Parteispenden, den Erlass von Dienstanweisungen zur Verleitung von Untergebenen zu Straftaten inhaftiert worden.

Nach den Steuerakten hat Kind gegenüber dem FA keine Rückzahlung geleistet bzw. den geforderten Betrag von 131.316.72 DM nicht zurückgezahlt.

|

Nach oben

|

11.6.1986: "Auflassung" Ku-Damm 13 und 14

|

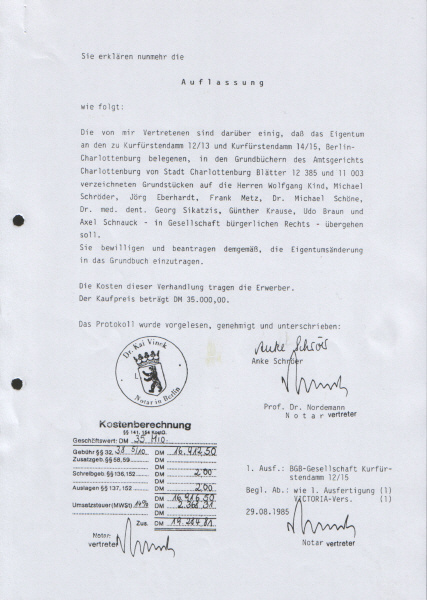

Am 29.8.1985

haben die VICTORIA-Lebensversicherungs-AG und die "GbR Kurfürstendamm 12-15", bestehend aus Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck - sämtlichst vertreten durch die Renogehilfin Schroer - ihre Einigung und die Auflassung dahinerklärt und vom Notar Prof. Dr. Nordemann beurkunden lassen, dass das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15 (Flurstücke 20/29 und 17/35) auf Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) übergehen soll und den Antrag auf Eigentumsumschreibung bewilligt und gestellt.

Am 29.8.1985 hat der Notar Prof. Dr. Nordemann seine Beurkundungskosten bei einen Geschäfts-, Verkehrswert von 35 Mio. DM, Gebühren von 16.916,50 DM und Umsatzsteuern von 2.368,31 DM in Rechnung gestellt.

Am 11.6.1986 [1.361 KB]

hat der RA Wellmann - jetzt CDU-MdB - als Vertreter ohne Vertretungsmacht für Eberhardt, Sikatzis und Braun die Auflassung der neugebildeten Grundstücke Kurfürstendamm 13 und 14 (Flurstücke 143, 145, 147) mit einem Verkehrswert von 15,6 Mio. DM erklärt und beurkunden lassen. mehr

A

|

|

|

Nach oben

|

Umsatzsteuererklärung 1985

|

Am 6.8.1986 [468 KB]

hat der RA Wellmann beim FA Ch-burg eine USt-Erklärung für das Jahr 1985 und für das Grundstück Kurfürstendamm 12 "als Steuerpflichtiger" eingereicht, einen nur behaupteten, nicht begründeten Anspruch auf USt-Rückerstattung von 141.056.20 DM geltend gemacht und nur im eigenen Namen unterschrieben, weil er nämlich keine Vollmachten hätte vorlegen können, was den Beamten bekannt war.

|

|

|

Nach oben

|

Umsatzsteuerbescheid 1985

|

Am 31.10.1986 hat das FA Ch-burg einen USt-Bescheid 1985 für die "GG Kurfürstendamm 12-15 Leistikowstr. 2" erlassen, diesen dem Stb. Schnauck zugestellt, einen Anspruch auf "USt-Rückerstattung" von 123.023,70 DM und die Tilgung festgestellt, richtig frei erfunden.

Der Sachbearbeiter hatte den Betrag nämlich bereits im vorauseilenden Gehorsam auf das persönliche Konto des jetzigen CDU-MdB RA Wellmann überwiesen.

|

|

|

Nach oben

|

13.5.87: Auflösung der Eigentümer-GbR

|

Am 13.5.1987

hat die Richterin Gerlach beim AG Ch-burg das Konkursverfahren über das Gesamtvermögen des noch immer eingetragenen Miteigentümers Kind eröffnet, die RAuNin Seiter zur Konkursverwalterin ernannt und ihren Beschluss veröffentlicht.

Weil die am 20.9.1985 [952 KB]

eingetragenen 9 Eigentümer (als GbR) seit dem 29.8.1985

mit Blick auf ihre Gesamthandsberechtigung (§§ 718, 719 BGB) gemeinschaftlich untätig geblieben sind, hat der Miteigentümer Kind seinen GbR-Anteil von 50% an den zum Gesamthandsvermögen gehörenden Grundstücken Kurfürstendamm 12/13 und 14/15 bzw. 15 Mio. DM am Gesellschaftskapital von 30 Mio. DM als rechnerische Bezugsgröße nicht verloren, sondern ist Miteigentümer geblieben. mehr

Die am 20.9.1985 [952 KB]

- aufgrund der Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) haben den von den Beamten, Richtern behaupteten, angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben.

Deshalb ist die aus ihren bestehende Eigentümer-GbR am 13.5.1987 zwingend aufgelöst worden und die 9 Eigentümer (als GbR) - Kind vertreten durch seine Konkursverwalterin - sind seither zur gemeinschaftlichen Abwicklung verpflichtet, zu Gunsten des Betrügers, Steuer-, Gemeinschuldners Kind und zu Lasten der Betrugsopfer, Gläubiger, Steuergläubiger aber bis heute gemeinschaftlich untätig geblieben (§§ 728, 730 ff. BGB, 263, 266, 283d, 331 ff. StGB).

|

|

|

Nach oben

|

Ergebnisorientierter Zuständigkeitswechsel

|

Weil die 9 Grundstückskäufer, Auflassungsempfänger (in GbR) gemeinschaftlich untätig geblieben sind bzw. gemeinschaftlich keinen Vertretungs-, Zustellungs- und Empfangsbevollmächtigten ernannt haben, ist allein das Lagefinanzamt Berlin Charlottenburg West für die einheitlichen und gesonderten Feststellungen gem. §§ 179 II S. 2, 180 I Nr. 1, 2a und 3 AO örtlich und sachlich zuständig.

Das AG Ch-burg hat am 13.5.1987 des Konkursverfahren über das Gesamtvermögen des Miteigentümers Kind eröffnet und die in den Grundbüchern eingetragene Eigentümer-GbR Kurfürstendamm 12/13 und 14/15 ist gem. § 728 BGB zwingend aufgelöst worden.

Die Beamten des zuständigen FA Ch-burg West haben deshalb die Feststellungs- und USt-Akten (St.-Nr. 556/3801) an ihre bösgläubigen Kollegen beim unzuständigen FA Ch-burg Ost (St.-Nr. 543/8632) abgegeben.

Den Beamten war die Tatsache bekannt, dass die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) den angeblichen GV mit Datum 21.5.1984 nicht unterschrieben haben und von der USt befreit geblieben sind.

Die Finanzbeamten haben trotz der Ermittlungen ihrer Kollegen bei den Strafverfolgungsbehörden gleichwohl die ihnen anvertrauten Finanzkassen ausgeplündert, Millionen-Beträge unter dem Vorwand von USt-Rückerstattungen vom Konto der Finanzkasse auf das Bezugskonto des RA Wellmann, jetzt CDU-MdB überwiesen.

Nach den Akten sind die weisungsgebundenen Sachbearbeiter nicht fahrlässig, sondern nur aufgrund von Dienstanweisungen ihrer Vorgesetzten zur Verleitung, Erfüllung von Straftaten im Amt tätig geworden.

Die Ausplünderung der Finanzämter war nur durch die Dienstanweisungen zum Amtsmissbrauch, zum Erlass von rechtsgrundlos begünstigenden, rechtswidrigen Verwaltungsakten (USt- und Grundlagenbescheiden) und die Untätigkeit des sachlich zuständigen Lagefinanzamtes Ch-burg West (Amtsleiter Berger) möglich.

Nach § 130 II Nr. 1 AO kann ein rechtsgrundlos begünstigender Verwaltungsakte mit Wirkung für die Vergangenheit zurückgenommen werden kann, wenn er von einer sachlich unzuständigen Behörde erlassen worden ist.

Die Beamten des sachlich zuständigen FA Ch-burg West sind deshalb vorsätzlich untätig geblieben und haben vorsorglich zur Vermeidung der endgültigen Ausplünderung der Finanzkassen ihre Feststellungs- und USt-Akten an ihre informierten Kollegen beim sachlich unzuständigen FA Ch-burg Ost abgegeben.

Weil die am 20.9.1985 [952 KB]

eingetragenen 9 Eigentümer (als GbR) den von den Beamten behaupteten, schriftlcihen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben, ist das Lagefinanzamt Berlin Ch-burg für die Bekanntgabe von gesonderten, einheitlichen Einheitswert-, Feststellungsbescheiden örtlich und sachlich zuständig.

Das zuständige Lagefinanzamt Ch-burg ist aber gegenüber den am 20.9.1985 eingetragenen 9 Eigentümern (als GbR) bis heute untätig geblieben ist, hat diesen und ihren jeweiligen Wohnsitzfinanzämtern keine gesonderten, einheitlichen Einheitswert-, Feststellungs-, Grundlagenbescheide für die Jahre 1985 ff. und die Stichtage des 1.1.1985 ff. bekannt gegeben.

Weil das zuständige Lagefinanzamt Ch-burg untätig geblieben ist, keine Grundlagenbescheide bekannt gegeben hat, ist keine Feststellungsverjährung und für die Grund-, Einkommen-, Vermögensteuer auch keine Festsetzungs, keine Beitreibungs- und auch keine Strafverfolgungsverjährung eingetreten (§§ 171 Nr. 10, 179 II S. 2, 180 I Nr. 1, 2a, 3, 181 Nr. 5 AO).

Die Beamten bei den sachlich unzuständigen Finanzämtern Berlin Ch-burg (Ost) und Hamburg Barmek-Uhlenhorst können deshalb ihre rechtsgrundlos begünstigenden, rechtswidrigen Verwaltungsakte (Feststellungs-, USt-Bescheide) gegenüber unbeteiligten Dritten jederzeit mit Wirkung für die Vergangenheit zurücknehmen (§ 130 I und II Nr. 1, 2, 3 und 4 AO).

Sie würden dann jedoch zwangsläufig erkennbar machen, dass diese durch unlautere Mittel, wie z.B. illegale Parteispenden, Bestechung, Nötigung, Erpressung erlangt worden sind, den Begünstigten die Tatsache der gemeinschaftlichen Untätigkeit der 9 Eigentümer (als GbR), die Rechtswidrigkeit der begünstigenden Verwaltungsakte bekannt war.

Würden die Beamten ihre rechtsgrundlos begünstigtenden Verwaltungsakte mit Wirkung für die Vergangenheit zurücknehmen, dann würden sie zwangsläufig die gemeinschaftlichen Straftaten im Amt aufdecken, die Schadensersatzpflicht wegen Amtsmissbrauch begründen, was sie bisher durch gegenseitige Amtsträger-, Beamten-, Straftäterhilfe, gemeinschaftliche Untätigkeit verhindert haben.

|

Nach oben

|

Umsatzsteuererklärung 1986

|

Am 29.6.1987 [473 KB]

- nur 1 Monat nach Konkurseröffung und Auflösung der Eigentümer-GbR Kurfürstendamm 12/13 und 14/15 - hat der RA Wellmann beim sachlich unzuständigen FA Ch-burg-Ost (St.-Nr. 543/8632) eine USt-Erklärung für 1986 und die "GbR Kurfürstendamm 12-15" eingereicht, einen Anspruch auf "USt-Rückerstattung" von 449.574,60 DM behauptet, jedoch nicht begründet und diese wieder nur im eigenen Namen unterschrieben, weil er keine Vollmachten hätte vorlegen können, was den Beamten bekannt war.

|

|

|

Nach oben

|

Umsatzsteuerbescheid 1986

|

Am 20.9.1985 sind Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), Eigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15 eingetragen worden.

Am 13.5.1987 ist die aus ihnen bestehende, noch immer eingetragene Eigentümer-GbR zwingend aufgelöst worden und muss abgewickelt werden.

Am 10.8.1987 hat das sachlich unzuständige FA Ch-burg Ost gleichwohl einen USt-Bescheid für 1986 und die "GG Kurfürstendamm 12-15" erlassen, diesen wieder allein dem Stb. Schnauck zugestellt, einen angeblichen Anspruch auf "USt-Rückerstattung" von 449.574.60 DM festgestellt und die Rückzahlung von 21.410.95 DM gefordert.

Der weisungsgebundene Sachbearbeiter beim FA Ch-burg Ost hatte nämlich mit Blick auf die Antes-, illegale CDU-Parteispendenaffäre im vorauseilenden Gehorsam bereits 470.985,55 DM auf das persönliche Konto des RA Wellmann, jetzt CDU-MdB überwiesen.

|

|

|

Nach oben

|

Umsatzsteuererklärung 1987

|

Am 13.6.1988 [721 KB]

hat RA Wellmann beim sachlich unzuständigen FA Ch-burg-Ost (St.-Nr. 543/8632) eine USt-Erklärung für 1987 und die "GbR Kurfürstendamm 12-15" eingereicht, einen Anspruch auf "USt-Rückerstattung" von 567.356,20 DM behauptet, jedoch nicht begründet, die Vorauszahlung des FA von 513.033,60 DM bestätigt, ein Restanspruch auf "USt-Rückerstattung von 54.322,60 DM behauptet und diese wieder nur im eigenen Namen unterschrieben, weil er keine Vollmachten hätte vorlegen können, was den Beamten bekannt war.

|

|

|

Nach oben

|

Umsatzsteuerbescheid für 1987

|

Am 26.8.1988 hat das unzuständige FA Ch-burg Ost einen USt-Bescheid für 1987 und die "GG Kurfürstendamm 12-15" erlassen, diesen wieder allein dem Stb. Schnauck zugestellt, einen Anspruch auf "USt-Rückerstattung" von 567.356,20 DM, die Tilgung durch das FA von 513.033,60 DM und ein Restguthaben von 54.299,60 DM festgestellt.

|

|

|

Nach oben

|

"GG Kurfürstendamm 12-15" lt. OFD unbekannt

|

Nach dem internen Vermerk der Oberfinanzdirektion über ein Telefonat (FA Ch-burg Ost, St.-Nr. 543/8632) hat die Beamtin Glinke ihrem Kollegen Bilansky vom 23.8.1988 erklärt, dass die "Grundstücksgemeinschaft Kurfürstendamm 12-15" auf dem Großschuldner- und Buchstabenplatz in der Vollstreckungsstelle nicht bekannt ist.

|

|

|

Nach oben

|

"Rückerstattung" auf persönliches Konto Wellmann

|

Am 22.9.1988 hat der Stb. Schnauck der Beamtin Kurth beim unzuständigen FA Ch-burg Ost den Auftrag erteilt, das angebliche Restguthaben bzw. den "Restanspruch" auf "USt-Rückerstattung" auf das persönliche Konto-Nr. 816040501 des RA Wellmann (jetzt CDU-MdB) bei der Bank für Handel und Industrie AG zu überweisen.

|

|

|

Nach oben

|

Stb. Schnauck, Vertreter ohne Vertretungsmacht

|

Die am 20.9.1985 [952 KB]

- aufgrund der UB/VM vom 7.11.1984 und Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) haben den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben.

Die 9 Eigentümer (als GbR) - darunter der Stb. Schnauck - sind seit dem 29.8.1985 [578 KB]

gemeinschaftlich untätig geblieben und haben dem Stb. Schnauck und/oder dem RA Wellmann keine Vertretungs-, Zustellungs-, Empfangsvollmachten erteilt, was Schnauck, Wellmann und den Beamten bekannt ist.

|

|

|

Nach oben

|

Frei erfundener Prüfbericht vom 30.3.1990

|

Die am 20.9.1985 [952 KB]

eingetragenen 9 Eigentümer, steuerlich anteiligen Zurechnungsträger (als GbR) haben keine Prüfungsanordnung erhalten.

Vom 15.12.1987 - 1.3.1990 hat der StAR Zech (vom sachlich zuständigen FA Ch-burg West) im Auftrag des sachlich unzuständigen FA Ch-burg Ost bei der "Bauherrengemeinschaft GbR Kurfürstendamm 12-15, vertreten durch den angeblichen Geschäftsführer RA Wellmann eine Betriebsprüfung durchgeführt.

Prüfungsgegenstand war die gesonderte, einheitliche Feststellung der Einkünfte für 1984 - 1987, des Vermögens zu den Stichtagen 1.1.1985, 1.1.1986, 1.1.1987 und 1.1.1988 (§§ 179 II S. 2, 180 I Nr. 2a und 3 AO) sowie der Umsatzsteuern für 1984 - 1987.

|

|

|

Nach oben

|

Steuerschuldner ergebnisorientiert nicht gehört

|

Nach dem Prüfbericht hat der Betriebsprüfer StAR Zech die am 20.9.1985 eingetragenen Miteigentümer Eberhardt, Schröder, Sikatzis, Krause und Braun wohlweislich nicht gehört.

Der Beamte Zech hat mit den Miteigentümern Kind, Schöne, Metz und Schnauck sowie dem RA Wellmann als fremden Dritten als angeblichen "Geschäftsführer" der "GbR Kurfürstendamm 12-15" unter Ausschluss der übrigen Miteigentümer kollusiv zusammengewirkt, um den Akteninhalt, die gemeinschaftlichen Straftaten im Amt unterdrücken zu können, keine Akteneinsicht gewährten zu müssen.

|

Nach oben

|

Abschluss des GV vom 21.5.1984 frei erfunden

|

Dem Betriebsprüfer StAR Zech war nämlich aus der Feststellungsakten des FA Ch-burg West (St.-Nr. 556/3801; 2 Bände Gesellschaftsverträge, Blatt 1-224) und den beigezogenen Ermittlungsakten der StALG zu den Az. 68 Js 114/85, 68 Js 4/86 [1.426 KB]

bekannt, dass der angebliche GV mit Datum 21.5.1984 [2.569 KB]

von den am 20.9.1985 [952 KB]

eingetragenen Miteigentümern Eberhardt, Metz, Braun und Stb. Schnauck nicht unterschrieben worden, ein Entwurf geblieben ist.

|

|

|

Nach oben

|

Tatbestand ergebnisorientiert frei erfunden

|

Der Betriebsprüfer StAR Zech hat in seinem Prüfbericht vom 30.3.1990 [1.569 KB]

vorsätzlich die Eintragung des Eigentumswechsels am 20.9.1985 - aufgrund der UB/VM vom 7.11.1984 und der Einigung, Auflassung vom 29.8.1985 - ausgelassen, unterdrückt.

Der hat den Abschluss eines schriftlichen GV mit Datum 21.5.1984 als falsche Tatsache vorgespiegelt, diesen zur Täuschung, Irrtumserregung inhaltlich zititiert und anschließend ausgelegt, um den von ihm erwarteten, gewollten, erkauften, erpressten Prüfbericht begründen zu können.

Würden die Beamten Zech, Stiller und Belling die Tatsache erkennbar feststellt haben, dass die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 nicht unterschrieben haben, dann hätten sie wegen des Nichtbestehens von Rechtsverhältnissen den von ihnen erwarteten, gewollten Prüfbericht nicht begründen können.

Sie hätten dann aber zwangsläufig die gemeinschaftlichen Straftaten im Amt, die Korrupiton in der Verwaltung (Justiz, Finanzen, Bauen, Wirtschaft) aufdecken, die Schadensersatzpflicht wegen Amtsmissbrauch begründen müssen, was sie durch gegenseitige Amtsträger-, Beamten-, Straftäterhilfe, durch Auslassung wahrer, Vorspiegelgung falscher Tatsachen, Täuschung, Irrtumserregung, Gehörsverletzung und Willkür verhindert haben.

Der Inhalt des von den Beamten Belling, Stiller und Zech unterschriebenen Prüfberichts vom 30.3.1990 [1.569 KB]

wird durch den Inhalt der Akten (Justiz, Finanzen, Bauen, Wirtschaft) nicht gedeckt, was im blinden Vertrauen in den angeblichen Rechtsstaat, eine rechtmäßige Verwaltung nicht zu glauben, durch Akteneinsicht aber erkenn-, beweis-, unbestreitbar ist.

gleichwohl zum Zwecke der Täuschung und Irrtumserregung den Abschluss eines GV mit Datum 21.5.1984 zwischen Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (in GbR) als "Tatsache" frei erfunden und diesen inhaltlich ausgelegt, um das von ihm gewollte oder aufgrund einer Dienstanweisung erwartete Prüfungsergebnis überhaupt begründen zu können.

|

|

|

Nach oben

|

Auflassung vom 29.8.1985 ausgelassen

|

Der Betriebsprüfer StAR Zech hat in seinem Prüfbericht vorsätzlich, erkennbar die Eintragung am 20.9.1985 von Kind, Schröder, Eberhardt, Metz, Sikatzis, Krause, Braun und Schnauck (in GbR) als Eigentümer der Grundstücke Kurfürstendamm 12/13

und 14/15

, aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

ausgelassen, um seinen Bericht überhaupt begründen zu können.

Der willfährige Beamte Zech ist aber mit Blick auf den Akteninhalt nicht fahrlässig, sondern vorsätzlich tätig geworden, und zwar aufgrund von Dienstanweisungen seiner Vorgesetzten zur Verleitung, Erfüllung, Unterdrückung von Straftaten im Amt.

|

|

|

Nach oben

|

Straftaten im Amt aus den Steuerakten erkennbar

|

Würde der Betriebsprüfer StAR Zech wahrheitsgemäß festgestellt haben, dass die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 nicht unterschrieben haben und seit dem 29.8.1985 gemeinschaftlich untätig geblieben sind, dann hätte er das von ihm gewollte oder erwartete "Prüfergebnis" nicht begründen können.

Der Inhalt des Prüfberichts des Lagefinanzamtes FA Ch-burg-West vom 30.3.1990 [1.569 KB]

ist offenkundig aufgrund von "Dienstanweisungen" frei erfunden und von dem Vorsteher Belling, dem BP-Sachgebietsleiter Stiller und von dem willfährigen Betriebsprüfer Zech unterschrieben worden.

|

|

|

Nach oben

|

Scheinbegründung zur Untätigkeit

|

Am 19.11.1990 [995 KB]

hat die Beamtin Bähr beim sachlich unzuständigen FA Ch-burg Ost, aufgrund des Prüfberichts ihrer Kollegen vom 30.3.1990 [1.569 KB]

die vorerst unter dem Vorbehalt der Nachprüfung erlassenen USt-Bescheide für 1984 - 1987 und die einheitlichen, gesonderten Einkünfte- und Vermögenfeststellungen für 1984 - 1987 bzw. die Stichtage des 1.1.1985, 1.1.1986, 1.1.1987 (§§ 179 II S. 2, 180 I Nr. 3 AO) gegenüber insgesamt ca. 80 Personen mit Wirkung für die Vergangenheit aufgehoben.

Das unzuständige FA Ch-burg Ost hat gegenüber ca. 80 Personen durch Einzelzustellung den Erlass von einheitlichen, gesonderten Feststellungs-, Grundlagenbescheiden für den Zeitraum vom 29.5.1984 [1.820 KB]

(Kaufvertrag) bis zum 1.1.1988 abgelehnt, jedoch nicht mit der Begründung der sachlichen Unzuständigkeit, sondern unter dem Vorwand der mangelnden Überschusserzielungsabsicht.

Nach den Akten sind aber die ca. 80 Zustellungsadressaten des negativen Bescheides vom 19.11.1990 [995 KB]

in den angeblich aufgehobenen, gesonderten, einheitlichen Feststellungsbescheiden für die Stichtage des 1.1.1985 - 1.1.1987 und die Jahre 1984 - 1987 nicht als Inhalts-, Bekanntgabe-, Zustellungsadressanten namentlich, anteilig genannt, haben die angeblich aufgehobenen Feststellungs- und USt-Bescheide nicht erhalten.

|

|

|

Nach oben

|

Gefälligkeitsfeststellungen für 1984 - 1988

|

78 Personen (ohne Kind, Schröder, Krause und Braun) haben daraufhin beim FG Berlin Anfechtungsklage erhoben und beantragt, die ihnen einzeln zugestellte, negative Enscheidung des sachlich unzuständigen FA Ch-burg Ost vom 19.11.1990 [995 KB]

aufzuheben und ihren Anträgen entsprechend zu entscheiden.

Das unzuständige FA Ch-burg Ost sollte den ca. 78 Klägern als fremden Dritten negative Einkünfte in Millionen-Höhe aus der Einkunftsart V+V der Grundstücke Kurfürstendamm 12/13 und 14/15 für die Jahre 1984-1987 zum Zwecke der Aufrechnung mit ihren positiven Einkünften aus den anderen Einkunftsarten bzw. der Steuerverkürzung und steuerlich abzugsfähige Schulden zu den Stichtagen des 1.1.1985, 1.1.1986, 1.1.1987 und 1.1.1988 zuzurechnen, einheitliche, gesonderte Feststellungs-, Gefälligkeitsbescheide gem. §§ 179 II S. 2, 180 I Nr. 2a und 3 AO zu erlassen und die angeblichen Ansprüche auf "USt-Rückerstattung" in Millionen-Höhe anerkennen.

|

Nach oben

|

Keiner will die straftatbeweisenden Steuerakten

|

Die am 20.9.1985 - aufgrund der UB/VM vom 7.11.1984 und Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) haben aber den angeblich schriftlichen GV mit Datum 21.5.1984 nicht unterschrieben und sind gegenüber dem Lagefinanzamt Ch-burg West und auch dem FA Ch-burg Ost gemeinschaftlich untätig geblieben.

Sie haben mit Blick auf ihre gemeinschaftliche Geschäftsführung den Miteigentümern, Stb. Kind und/oder Schnauck oder gar dem RA Wellmann als fremden Dritten keine Vertretungs-, Zustellungs-, Empfangsvollmachten erteilt (§ 80 I AO).

Mit Blick auf die gemeinschaftliche Geschäftsführung der am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) ist das Lagefinanzamt Berlin Ch-burg West für die Bekanntgabe der gesonderten, einheitlichen Einheitswert-, Feststellungs-, Grundlagenbescheide örtlich und sachlich zuständig (§§ 18 I Nr. 1 und 4, Alt. 2, 179 II S. 2, 180 I Nr. 1, 2a und 3 AO).

Den Feststellungs-, USt-Akten des Lagefinanzamtes Ch-burg West (St.-Nr. 556/3801) sind aber die Beweisurkunden für die gemeinschaftlichen Straftaten im Amt zu entnehmen.

Die Beamten beim zuständigen Lagefinanzamt Ch-burg West haben deshalb die Steuerakten an ihre Kollegen beim unzuständigen FA Ch-burg Ost (St.-Nr. 543/8632) zur gegenseitigen Beamten-, Straftäterhilfe abgegeben.

Die Beamten beim unzuständigen FA Chlbg.-Ost sind tätig geworden, obwohl sie hätten untätig bleiben müssen und haben anschließend die Steuerakten an ihre Kollegen beim unzuständigen FA Spandau abgegeben.

Am 3.12.1991 [283 KB]

hat der Sachbearbeiter Gähner beim unzuständigen FA Spandau die Steuerakten mit den Beweisurkunden für die gemeinschaftlichen Straftaten, die Ausplünderung der Finanzkassen an das örtlich und sachlich unzuständige FA Hamburg-Barmbek-Uhlenhorst abgegeben.

|

|

|

Nach oben

|

Dienstanweisung der OFD Berlin

|

Am 5.6.1991 [1.324 KB]

hat der weisungsbefugte Beamte Geppert bei der OFD Berlin gegenüber dem unzuständigen FA Ch-burg Ost die "Rechtsauffassung" vertreten, dass der "Grundstücksgesellschaft Kurfürstendamm 12-15" ein Vorsteuerabzug vom Grundsatz her nicht versagt werden kann.

|

|

|

Nach oben

|

Inhalt der OFD-Dienstanweisung frei erfunden

|

Der Sachbearbeiter Geppert hat damit faktisch eine Dienstanweisung erteilt, gegenüber der "GG Kurfürstendamm 12-15" rechtsgrundlos begünstigende USt-Bescheide zu erlassen und Zahlungen unter dem Vorwand von USt-Rückerstattungen zu leisten.

Der Beamte Geppert hat in seiner Dienstanweisung vorsätzlich die aktenkundige Tatsache ausgelassen, dass die am 20.9.1985 [952 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 nicht unterschrieben haben und der von USt befreit gebieben sind (§ 4 Nr. 12a UStG).

Der Beamte Geppert hat den Abschluss von Dienstleistungs-, Werk- und Geschäftsbesorgungsverträgen als falsche Tatsache vorgespiegelt, die zur Täuschung, Irrtumserregung inhaltlich zitiert und "ausgelegt", um seine Dienstanweisung (zur Verleitung, Erfüllung von Straftaten im Amt) begründen zu können.

Nach den Akten sind aber die von den Beamten behaupteten, angeblich schriftlichen Dienstleistungs-, Werk-, Geschäftsbesorgungsverträge nicht unterschrieben und durch einen gegenseitigen, ggf. umsatzsteuerpflichtigen Leistungsaustausch nicht erfüllt worden, was durch Akteneinsicht erkenn-, beweis-, unbestreitbar ist.

|

Nach oben

|

OFD und FA Chlbg.-Ost machen bei der USt mit

|

Am 25.9.1991

hat die weisungsgebundene Sachbearbeiterin Bähr beim unzuständigen FA Ch-burg Ost dem unzuständigen FA Spandau mitgeteilt, dass aufgrund der Dienstanweisung der OFD Berlin mit Blick auf die angebliche "GG Kurfürstendamm 12-15" Einvernehmen hinsichtlich der Umsatzsteuer 1984 - 1987 Einvernehmen erzielt worden sei.

Am 3.12.1991 [283 KB]

hat das unzuständige FA Spandau die Dienstanweisung der OFD Berlin vom 5.6.1991 [1.324 KB]

und das Schreiben des unzuständigen FA Ch-burg Ost vom 25.9.1991

an das unzuständige FA Hambur-Barmbek-Uhlenhorst geschickt.

|

|

|

Nach oben

|

Gefälligkeitsrichter des 5. Senats beim FG Berlin

|

In dem seit 1991 rechtshängigen Verfahren zum Az. V 290/91 haben den Richtern des 5. Senats beim FG Berlin Völker, Dr. Schumann und Beck die Feststellungs- und USt-Akten, darunter 2 Bände Gesellschaftsverträge, Blatt 1-224 vorgelegen.

Die FG-Richter Völker, Schumann und Beck haben durch Akteneinsicht die Tatsache erkannt, dass die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) der Grundstücke Kurfürstendamm 12/13 und 14/15 den im Prüfbericht vom 30.3.1990 [1.569 KB]

behaupteten, angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben und gemeinschaftlich untätig geblieben sind.

Die Richter haben trotz Amtsermittlungs-, Sachaufklärungs-, Wahrheits-, Eidespflicht vorsätzlich die Miteigentümer Kind, Schröder, Krause und Braun nicht beigeladen (§ 60 III FGO).

Sie hätten dann nämlich zwangsläufig die Tatsache der gemeinschaftlichen Untätigkeit der 9 Eigentümer (als GbR), das Nichtbestehen von Rechtsverhältnissen aufgrund des angeblich schriftlichen GV mit Datum 21.5.1984 mit den sich daraus ergebenden zwingenden prozess-, steuer-, steuerstraf-, straf-, verwaltungsverfahrens- und zivilrechlichen Folgen feststellen müüsen, was sie durch ihren Verweisungsbeschluss, die Behauptung ihrer angeblichen Unzuständigkeit verhindert haben.

|

|

|

Nach oben

|

Richtergehalt ja, Richterverantwortung nein

|

Weil die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) der Grundstücke Kurfürstendamm 12/13 und 14/15 den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben, sind auch keine Rechtsverhältnisse zwischen den 9 Eigentümern (als GbR) und den weiteren ca. 70 Personen als angeblich weiteren Miteigentümern begründet worden.

Wegen des Nichtbestehens von Rechtsverhältnissen zwischen den 9 Eigentümern (als GbR) und den weiteren ca. 70 Personen hätten die Richter Völker, Dr. Schumann und Beck die Anfechtungsklage der ca. 70 Kläger aus prozess- und materiellrechtlichen Gründen abweisen müssen.

Würden die Richter Völker, Dr. Schumann und Beck aber in einem Urteilstatbestand die Tatsache erkennbar festgestellt haben, dass die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben, dann hätten sie zwangsläufig die Zuständigkeit des Lagefinanzamtes Ch-burg West, aber auch die gemeinschaftlichen Straftaten im Amt festgestellt, die Schadensersatzpflicht wegen Amtsmissbrauch begründet, was sie durch die Behauptung ihrer Unzuständigkeit, ihren Verweisungsbeschluss, durch Willkür verhindert haben.

|

Nach oben

|

Nicht wir, sondern das FG Hamburg ist zuständig

|

Am 3.2.1992 [960 KB]

haben die Richter Völker, Dr. Schumann und Beck wohlweislich kein Prozessurteil zu Lasten der 78 Kläger, sondern einen Verweisungsbeschluss an das angeblich zuständige FG Hamburg erlassen.

Im Inhalt ihres Verweisungsbeschlusses haben die Richter vorsätzlich die Tatsache ausgelassen, dass die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben, seit dem 29.8.1985 [578 KB]

gemeinschaftlich untätig geblieben sind und kein steuerbegünstigtes - umsatzsteuerpflichtiges ! - GbR-Bauherrenmodell Kurfürstendamm 12/13 und 14/15 verwirklicht worden ist.

Die Richter Völker, Dr. Schumann und Beck haben sich für örtlich und sachlich unzuständig erklärt, weil sie nicht die gesetzlichen, d.h. unabhängigen und unparteiischen Richter sein wollten oder aus sachfremden Erwägungen nicht konnten.

Die Richter haben zur Täuschung, Irrtumserregung als falsche Tatsache vorgespiegelt, dass die Geschäftsführung der "GbR Kurfürstendamm 12-15", bestehend aus den im Rubrum genannten 72 Personen in Hamburg ansässig seit und sie deshalb örtlich und sachlich unzuständig, nicht die gesetzlichen Richter sind.

Die Richter Völker, Dr. Schumann und Beck haben durch Akteneinsicht erkannt, dass die am 20.9.1985 [952 KB]

eingetragene, aus Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR) bestehende Eigentümer-GbR am 13.5.1987

durch den Beschluss ihrer Kollegin Gerlach beim AG-Chburg auf Eröffnung des Konkursverfahrens über das Gesamtvermögen des Miteigentümers Kind aufgelöst worden ist und abgewickellt werden muss, was sie durch gegenseitige Beamten-, Richter-, Straftäterhilfe zu Lasten der Gläubiger, Steuergläubiger, Betrugsopfer des Betrügers Kind unterdrückt haben.

Wenn sie die von der Konkursrichterin Gerlach ernannte, unter der ständigen Amtsaufsicht stehende Konkursverwalterin RAuNin Seiter notwendig beigeladen hätten, dann hätten sie zwangsläufig die Auflösung der noch am 13.5.1987 in den Grundbüchern eingetragenen Eigentümer-GbR, damit auch die aktenkundig gemeinschaftlichen Straftaten im Amt festgestellt, was die FG-Richter durch gegenseitige Amträger-, Beamten-, Straftäterhilfer, Gehörsverletzung, Willkür, Untätigkeit verhindert haben.

|

|

|

Nach oben

|

Auslassung und Unterstellung zur Begründung

|

Würden die Richter Völker, Dr. Schumann, Beck im Inhalt ihres Beschlusses vom 3.2.1992 [960 KB]

oder einem Urteilstatbestand die aktenkundige Tatsache erkennbar festgestellt haben, dass die am 20.9.1985 [546 KB]

- aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 9 Eigentümer (als GbR) den im Prüfbericht vom 30.3.1990 [1.569 KB]

behaupteten, angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben, dann hätten sie die sachliche Zuständigkeit des Lagefinanzamtes Ch-burg West (§ 18 I Nr. 1 und 4, Alt. 2 AO) und ihre eigene Zuständigkeit feststellen müssen, was sie durch den Verweisungsbeschluss vom 3.2.1992 verhindert haben.

|

|

|

Nach oben

|

Ausplünderung durch OFD und FG Berlin gedeckt

|

Nachdem die OFD Berlin am 5.6.1991 [1.324 KB]

mit Blick auf die aktenkundige Tatsache der gemeinschaftlichen Untätigkeit und die gesetzliche Befreiung der 9 Auflassungsempfänger (in GbR) von der Umsatzsteuer faktisch die Dienstanweisung erteilt hat, rechtsgrundlos begünstigende Umsatzsteuerbescheide zu erlassen und Beträge unter dem Vorwand von "Umsatzsteuerrückerstattungen" auf die Bezugskonten Dritter zu überweisen und das FG Berlin am 3.2.1992 [960 KB]

den Verweisungsbeschluss an das angeblich zuständige FG Hamburg erlassen hat, ist die Deckung und Beihilfe der OFD und des FG Berlin zur Ausplünderung der Finanzkassen unter dem Vorwand von "Umsatzsteuerrückerstattungen" offenkundig geworden.

|

Nach oben

|

FA Hamburg örtlich und sachlich unzuständig

|

Dem Amtsleiter Rabe und den Sachbearbeitern Gehlen, Schlamp beim FA HH-Barmbek-Uhlenhorst ist aus den Feststellungsakten (2 Bände GV, Blatt 1-224) bekannt, dass der GV mit Datum 21.5.1984 [1.435 KB]

, der integrierter Bestandteil der ca. 70 Kaufverträge aus dem 2. Halbjahr 1984 gewesen ist, von den am 20.9.1985 [952 KB]

eingetragenen 9 Eigentümern (als GbR) nicht unterschrieben worden, ein Entwurf geblieben ist.

Weil die am 20.9.1985 - aufgrund der UB/VM vom 7.11.1984 und Einigung, Auflassung vom 29.8.1985 - eingetragenen 9 Eigentümer (als GbR) mit Blick auf ihre gemeinschaftliche Geschäftsführung aber gemeinschaftlich untätig geblieben sind und keine Rechtsverhältnisse mit den ca. 70 Personen begründet haben, solche nicht bestehen, ist das FA Hamburg Barmbek-Uhlenhorst für die Besteuerung der in Berlin gelegenen Grundstücke, für den Erlass der einheitlichen und gesonderten Feststellungen örtlich und sachlich unzuständig (§§ 18 I Nr. 1 und 4, Alt. 2, 179 II S., 2, 180 I Nr. 2a, 3 AO).

|

Nach oben

|

Ausplünderung des FA HH-Barmbek-Uhlenhorst

|

Nach den Akten sind die 9 Grundstückskäufer als "GbR Kurfürstendamm 12-15" aber seit dem Abschluss des not. Kauf-, Gesellschaftsvertrages seit dem 29.5.1984 bis heute gegenüber den Finanzbehörden gemeinschaftlich untätig und gem. § 4 Nr. 12a UStG von der USt.-Steuer befreit geblieben.

Die Beamten beim FA HH-Barmbek-Uhlenhorst haben in ihrer Einspruchsentscheidung vom 9.12.1994 [1.727 KB]

vorsätzlich die aktenkundige Tatsache ausgelassen, dass das GBA beim AG Ch-burg am 20.9.1985 [546 KB]

Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), Gesamthandseigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15 eingetragen hat, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der Einigung, Auflassung vom 29.8.1985 [578 KB]

, diese den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben und gegenüber den Finanzbehörden gemeinschaftlich untätig geblieben sind.

Würden die Beamten diese unabänderliche Tatsache erkennbar festgestellt haben, dann hätten sie die als Folge ihre Unzuständigkeit und USt-Befreiung feststellen, untätig bleiben müssen, ihre rechtsgrundlos begünstigenden USt-Bescheide ab 13.4.1992

für die Jahre 1984 - 1987 nicht begründen und die Kassen des Finanzamtes nicht zu Gunsten des Hamburger RA Dr. Mosch um Millionen-DM Beträge unter dem Vorwand von "USt-Rückerstattungen" ausplündern können.

|

Nach oben

|

Geänderter Umsatzsteuerbescheid für 1984

|

Am 13.4.1992

hat das FA HH-Barmbek-Uhlenhorst einen USt-Bescheid für die "Grundstücksgemeinschaft Kurfürstendamm 12/15, Dorotheenstr. 64, 2000 Hamburg 60 als Inhalts- und Bekanntgabeadressatin für 1984 erlassen, die Festsetzung nach § 164 II AO geändert, den Vorbehalt der Nachprüfung aufgehoben, einen Anspruch auf USt-Rückerstattung von 735.807.-- DM, eine Tilgung von 657.794,-- DM, ein Restguthaben von 78.013.-- DM festgestellt, diesen Bescheid dem RA Dr. Mosch als alleinigen Zustellungsadressaten zugestellt und auf dessen persönliches Konto 78.013.-- DM überwiesen.

|

|

|

Nach oben

|

"Geänderter" Umsatzsteuerbescheid 1985

|

Am 13.4.1992

hat das FA HH-Barmbek-Uhlenhorst einen USt-Bescheid für die "Grundstücksgemeinschaft Kurfürstendamm 12/15, Dorotheenstr. 64, 2000 Hamburg 60 als Inhalts- und Bekanntgabeadressatin für 1985 erlassen, die Festsetzung nach § 164 II AO geändert, den Vorbehalt der Nachprüfung aufgehoben, einen Anspruch auf USt-Rückerstattung von 171.879.-- DM, eine Tilgung von 128.023,70 DM, ein Restguthaben von 43.855,30 DM festgestellt, diesen Bescheid dem RA Dr. Mosch als alleinigen Zustellungsadressaten zugestellt und auf dessen persönliches Konto 43.855,30 DM überwiesen.

|

|

|

Nach oben

|

"Geänderter" Umsatzsteuerbescheid 1986

|

Am 13.4.1992

hat das FA HH-Barmbek-Uhlenhorst einen USt-Bescheid für die "Grundstücksgemeinschaft Kurfürstendamm 12/15, Dorotheenstr. 64, 2000 Hamburg 60 als Inhalts- und Bekanntgabeadressatin für 1986 erlassen, die Festsetzung nach § 164 II AO geändert, den Vorbehalt der Nachprüfung aufgehoben, einen Anspruch auf USt-Rückerstattung von 465.530,-- DM, eine Tilgung von 449.574,60 DM, ein Restguthaben von 15.955,40 DM festgestellt, diesen Bescheid dem RA Dr. Mosch als alleinigen Zustellungsadressaten zugestellt und auf dessen persönliches Konto 15.955,40 DM überwiesen.

|

|

|

Nach oben

|

"Geänderter" Umsatzsteuerbescheid 1987

|

Am 22.4.1992

hat das FA HH-Barmbek-Uhlenhorst einen USt-Bescheid für die "Grundstücksgemeinschaft Kurfürstendamm 12/15, Dorotheenstr. 64, 2000 Hamburg 60 als Inhalts- und Bekanntgabeadressatin für 1987 erlassen, die Festsetzung nach § 164 II AO geändert, den Vorbehalt der Nachprüfung aufgehoben, einen Anspruch auf USt-Rückerstattung von 466.651,-- DM, eine Tilgung von 567.356,20 DM, einen Rückzahlungsanspruch von 100.705,20 DM festgestellt, diesen Bescheid dem RA Dr. Mosch als alleinigen Zustellungsadressaten zugestellt und von ihm 100.705,20 DM erhalten.

|

|

|

Nach oben

|

Phantasiewelt des FA HH-Barmbek-Uhlenhorst

|

Erst am 9.12.1994 [1.727 KB]

- nach Erlass der USt-Bescheide am 13./22.4.1992 für die Jahre 1985 - 1987 - hat die Sachbearbeiterin Gehlen beim FA HH-Barmbek-Uhlenhorst in den (negativen) Feststellungssachen 1984 - 1987 der "GbR Kurfürstendamm 12-15", angeblich bestehend aus ca. 80 Personen eine Einspruchsentscheidung erlassen.

Die willfährige Beamtin Gehlen ist nicht fahrlässig, sondern aufgrund einer Dienstanweisung des Amtsleiters Rabe zur Erfüllung von Straftaten im Amt tätig geworden.-*

Sie hat in ihrer Einspruchsentscheidung plangemäß, zielgerichtet und ergebnisorientiert die aktenkundige Tatsache ausgelassen, dass das GBA am 20.9.1985 [546 KB]

nur Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (als GbR), Eigentümer der Grundstücke Kurfürstendamm 12/13 und 14/15 eingetragen hat, und zwar aufgrund der UB/VM vom 7.11.1984 [1.958 KB]

und der vom Notar Prof. Dr. Nordemann beurkundeten Einigung, Auflassung vom 29.8.1985 [578 KB]

und diese den angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben haben.

Die Beamtin Gehlen hat den Abschluss eines schriftlichen GV mit Datum 21.5.1984 sowie von Kauf-, Miet-, Darlehens-, Dienstleistungs-, Werk-, Makler- und Geschäftsbesorgungsverträgen sowie die Abgabe von gemeinschaftlichen Willenserklärungen, das Bestehen von Rechtsverhältnissen als falsche Tatsache vorgespiegelt, diese zur Täuschung, Irrtumserregung inhaltlich zitiert und "ausgelegt", um die von ihr erwartete, gewollte Einspruchsentscheidung begründen, die Dienstanweisung zum Amtsmissbrauch erfüllen zu können.

Nach dem Akteninhalt sind die in der Einspruchsentscheidung vom 9.12.1994 [1.727 KB]

behaupteten Verträge aber nicht unterschrieben, nicht geschlossen, durch Beitragsleistungen oder einen gegenseitigen, ggf. umsatzsteuerpflichtigen Leistungsaustausch nicht erfüllt worden sind und die angeblich gemeinschaftlichen Willenserklärungen sind nicht abgegeben worden, was durch Akteneinsicht erkenn-, beweis-, unbestreitbar ist.

|

|

|

Nach oben

|

RAuN Krause: GV nicht unterschrieben

|

Am 23.11.1995 haben die Richter des 6. Senats beim FG Hamburg Grotheer, Kuhr, Duvinage den am 20.9.1985 [952 KB]

eingetragenen Miteigentümer RAuN Krause aufgefordert, den angeblichen GV mit Datum 21.5.1984 zum Beweis vorzulegen.

Am 22.1.1996 [1.426 KB]

hat der RAuN Krause in dem Verfahren gegen das FA HH-Barmbek-Uhlenhorst wegen einheitlicher, gesonderter Feststellungen für 1984 - 1988 (§§ 179 II S. 2, 180 I Nr. 2a, 3 AO) einen GV mit Datum 21.5.1984 zum Beweis vorgelegt, der von den am 20.9.1985 [952 KB]

- aufgrund der vom Notar Prof. Dr. Nordemann beurkundeten Einigung, Auflassung vom 29.8.1985 [578 KB]

- eingetragenen 4 Miteigentümern Eberhardt, Metz, Schnauck und Braun nicht unterschrieben worden ist.

|

|

|

Nach oben

|

Sachbearbeiter Schlamp: GV nicht unterschrieben

|

Am 13.2.1996 [1.435 KB]

hat der Sachbearbeiter Schlamp beim FA HH-Barmbek-Uhlenhorst dem Stb. John des am 20.9.1985 eingetragenen Miteigentümers Braun einen GV mit Datum 21.5.1984 (Blatt 212-220) zum Beweis in Fotokopie überreicht, der ebenfalls von den am 20.9.1985 [952 KB]

eingetragenen 4 Miteigentümern Eberhardt, Metz, Schnauck und Braun nicht unterschrieben ist und erklärt, dass dieser "Vertrag" Grundlage der Prüfung durch das Finanzamt war.

|

|

|

Nach oben

|

Straftatvertuschung durch Amtsträgerhilfe

|

Die am 20.9.1985 [546 KB]

eingetragenen 9 Eigentümer (als GbR) haben den auch vom FA HH Barmbek-Uhlenhorst in der Einspruchsentscheidung vom 9.12.1994 [1.727 KB]

behaupteten, angeblich schriftlichen GV mit Datum 21.5.1984 [2.569 KB]

nicht unterschrieben, sind seit dem 29.8.1985 [578 KB]

bis heute mit Blick auf ihre gemeinschaftliche Geschäftsführung und Gesamthandsberechtigung gemeinschaftlich untätig und gem. § 4 Nr. 12a UStG von der Umsatzsteuer befreit geblieben.

Die Beamten bei den Finanzämtern Berlin Chlbg.- West und/oder Chlbg.- Ost sowie HH-Barmbek-Uhlenhorst hätten deshalb keine USt-Akten anlegen, keine inhaltlich unbestimmten und unbegründeten USt-Bescheide erlassen und die Millionen-Beträge nicht unter dem Vorwand von "USt-Rückerstattungen" auf die persönlichen Konten von Nichtberechtigten oder fremden Dritten überweisen dürfen, sondern ebenfalls gemeinschaftlich untätig bleiben müssen.

Wenn das Finanzamt HH-Barmbek-Uhlenhorst (Amtsleiter Rabe) jedoch die gemeinschaftliche Untätigkeit der 9 Auflassungsempfänger (in GbR) erkennbar festgestellt hätte, dann hätte es als zwingende Rechtsfolge die eigene örtliche und sachliche Unzuständigkeit (§ 18 I Nr. 1 und 4, Alt. 2 AO) feststellen müssen.

Wenn das FA HH Barmbek-Uhlenhorst die eigene örtliche und sachliche Unzuständigkeit festgestellt hätte, dann hätte es die einheitlichen, gesonderten Feststellungs- und Umsatzsteuerakten an das örtlich und sachlich zuständige Lagefinanzamt Berlin Ch-burg West abgeben müssen.

Wenn das örtlich und sachlich zuständige Lagefinanzamt Ch-burg (West) tätig geworden wäre, dann hätte es zwangsläufig die gemeinschaftliche Erfüllung von Straftaten im Amt bzw. die Ausplünderung der Finanzkassen um Millionen-Beträge unter dem Vorwand von angeblich steuerbegünstigten, umsatzsteuerpflichtigen, jedoch nicht realisierten "GbR-Bauherrenmodellen" aufgedeckt, was die Amtsträger durch gegenseitige Amtsträger-, Beamten-, Straftäterhilfe gemeinschaftlich bis heute verhindert haben.

|

Nach oben

|

Unterdrückung eines Steuer-, Justizskandals

|

Das unzuständige FA HH-Barmbek-Uhlenhorst muss die inhaltlich unbestimmten, unbegründeten, rechtsgrundlos begünstigenden USt-Bescheide ab 1984 [656 KB]

ff. und die rechtsgrundlos begünstigenden Feststellungsbescheide für 1986 [2.905 KB]

und 1987 [2.905 KB]

(negative Einkünfte aus V+V) mit Wirkung für die Vergangenheit zurücknehmen, die Akten an das zuständige Lagefinanzamt Berlin Ch-burg abgeben.

Das örtlich, sachlich zuständige Lagefinanzamt Berlin Ch-burg ist seit Abschluss des not. KV am 29.5.1984 [1.820 KB]

bis heute gegenüber den am 20.9.1985 [546 KB]

eingetragenen 9 Eigentümern (als GbR) der Grundstücke Kurfürstendamm 12/13 und 14/15 untätig geblieben, hat die UB/VM vom 7.11.1984 [1.958 KB]

und Grundbuchauszüge vom 20.9.1984 [952 KB]

nicht befolgt, keine gesonderten, einheitlichen Feststellungs-, Grundlagen-, Einheitswertbescheide bekannt gegeben (§§ 179 II S. 2, 180 I Nr. 1, 2a und 3 AO).

Weil die Beamten des zuständigen Lagefinanzamts Ch-burg trotz Tätigkeitspflicht seit dem 29.5.1984 bis heute untätig geblieben sind, keine gesonderten, einheiltichen Feststellungs-, keine Grundlagenbescheide bekannt gegeben haben, ist gem. § 171 Nr. 10 AO i.Vm. § 181 Nr. 5 AO auch bis heute keine Feststellungs-, keine Festsetzungs-, keine Beitreibungs- und auch keine Strafverfolgungsverjährung eingetreten.

Würden die Beamten aber dem Gesetz entsprechend tätig werden, dann würden sie zwangsläufig die Korruption in der Verwaltung (Justiz, Finanzen, Bauen, Wirtschaft), die gemeinschaftlichen Straftaten im Amt aufdecken, die Schadensersatzpflicht wegen Amtsmissbrauch begründen, was sie bisher durch gegenseitige Amtsträger-, Beamten-, Richter-, Straftäterhilfe, Gehörsverletzung und Willkür verhindert haben.

|

Nach oben

|

|

|

{kind=link}