Das Lügengebäude des FA für Körperschaften, |

||

errichtet durch gegenseitige Amtsträgerhilfe |

||

Das FA für Körperschaften ist für die Besteuerung der Firmen zuständig, die im Zusammenhang mit der Versorgung, Bebauung und Finanzierung der Grundstücke Kurfürstendamm 12/13 und 14/15, der Baukosten und Nutzung der in den Gebäuden gelegenen Räumlichkeiten als Täter und/oder Opfer gewerblich tätig geworden sind. |

||

|

|

||

Aktenkundige Verteilung der Millionen-Beute |

||

Das FA für Körperschaften ist auch für die Besteuerung der Briefkasten-GmbH´s zuständig, die während der Antes-, illegalen CDU-Parteispendenaffäre und im Zusammenhang mit dem "Kind-GbR-Konzern" nur zum Betrug, zur Geldwäsche, Zahlung von Bestechungsgeldern usw. tätig geworden sind. (vgl. auch Strafurteile Kind [3.976 KB]

und Schröder [3.665 KB]

). |

||

|

|

||

Zuständig auch für Besteuerung der Betrugsopfer |

||

Das FA für Körperschaften ist auch für die Besteuerung der landeseigenen Unternehmen, wie der Stadtreinigung, Wasser-, Elektrizitätswerke, Berliner Industriekreditbank AG, Berliner Pfandbriefbank (Vorstands-, CDU-Fraktionsvorsitzender Landowski), Berliner Feuersozietät zuständig, die im Zusammenhang mit dem "Kind-GbR-Konzern" bzw. den Grundstücken Kurfürstendamm 12/13 und 14/15 tätig geworden und im Hinblick auf die Tatsache der gemeinschaftlichen Untätigkeit der 9 Auflassungsempfänger (in GbR) um Millionen-Beträge ausgeplündert worden sind. |

||

|

|

||

Inhalt der Verwaltungsakte frei erfunden |

||

Das FA für Körperschaften ist zuständig für die Besteuerung der Gädeke und Landsberg GmbH & Co., Passage am Kurfürstendamm 13 KG, Gädeke und Landsberg Vermietungs-KG, Berliner Filmtheater Max Knapp GmbH & Co. KG (Gloria-Palast), F.J. Mampe-GmbH & Co. KG, Hotel garni Pientka GmbH, HoGa Hotel garni GmbH, Ostrowski GmbH, Kanthotel GmbH & Co., die insgesamt im Zusammenhang mit den Grundstücken Kurfürstendamm 12/13 und 14/15 gewerblich tätig geworden sind. |

||

|

|

||

Vorsicht: Steuerstraftatlawine nicht lostreten |

||

Würden sich die Amtsträger beim zuständigen Lagefinanzamt Ch-burg bewegen, gegenüber den 9 Auflassungsempfängern (in GbR) und ihren jeweils zuständigen Wohnsitzfinanzämtern tätig werden und einheitliche, gesonderte Einheitswert-, Feststellungs-, Grundlagenbescheide für die Jahre 1984 ff. und die Stichtage des 1.1.1985 ff. bekannt geben, dann würde zwangsläufig auch das mühsam errichtete Lügengebäude des FA für Körperschaften zusammenbrechen und lawinenartig das kollusive Zusammenwirken der Amtsträger bei der Ausplünderung der Steuergläubiger aufgedeckt werden.mehr |

||

|

|

||

Zum Erhalt des Lügengebäudes nicht bewegen |

||

Würde das zuständige Lagefinanzamt Ch-burg einheitliche, gesonderte Einheitswert-, Feststellungs-, Grundlagenbescheide gegenüber den 9 Auflassungsempfängern (in GbR) und ihren jeweils zuständigen Wohnsitzfinanzämtern für 1984 ff. und die Stichtage 1.1.1985 ff. erlassen, dann würde das FA für Körperschaften zwangsläufig die rechtsgrundlos begründenden Verwaltungsakte mit Wirkung für die Vergangenheit aufheben, die gesetzlichen Steuern zzgl. Zinsen in Millionen-Höhe seit 1984 ff. veranlagen, beitreiben und die Ausplünderung der Finanzkassen unter dem Vorwand von steuerbegünstigten - jedoch nicht realisierten - "Bauherrenmodellen - aufdecken müssen. |

||

|

|

||

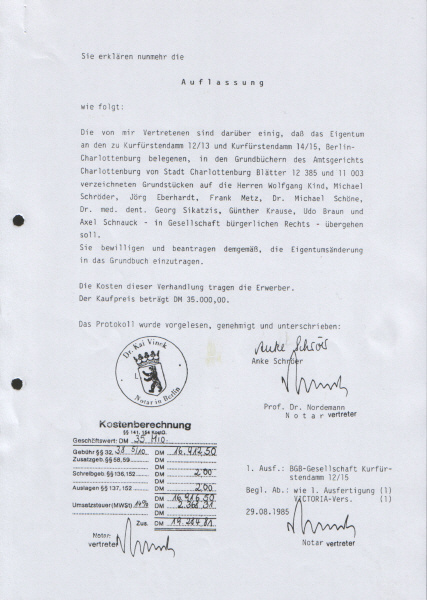

Tatsache: GV nicht unterschrieben |

||

Auch das FA für Körperschaften kann nicht bestreiten, dass nach den paginierten Akten der Finanz- und Justizbehörden der angebliche Gesellschaftsvertrag mit Datum 21.5.1984 [1.435 KB] von den 4 Auflassungsempfängern Eberhardt, Metz, Schnauck und Braun nicht unterschrieben, zwischen den 9 Auflassungsempfänger (in GbR) nicht geschlossen, durch Beitragsleistungen nicht erfüllt worden ist und im Original nicht existiert. |

|

|

|

|

||

Tatsache: Gemeinschaftliche Untätigkeit |

||

Das FA für Körperschaften kann auch nicht bestreiten, dass nach den paginierten Steuer-, Verwaltungs-, Gerichtsakten die 9 Auflassungsempfänger (in GbR) der Grundstücke Kurfürstendamm 12/13

und 14/15

im Hinblick auf ihre Gesamthandsberechtigung seit ihrem Antrag auf Eigentumsumschreibung am 29.8.1985 bis heute gemeinschaftlich untätig geblieben sind. |

|

|

|

|

||

Beispiel: Gädeke, Landsberg GmbH & Co. KG |

||

Die Gädeke und Landsberg GmbH & Co. KG ist am 6.6.1985 zum Zwecke des Erwerbs von unbestimmten Teilflächen der Grundstücke Kurfürstendamm 12/13 und 14/15 gegründet worden. Die Auszüge aus dem Handelsregister mit den Namen und Anteile der Kommandisten finden Sie hier [2.954 KB]

. |

|

|

|

|

||

Einheitwertbescheid Ku-damm 13 zum 1.1.1987 |

||

Am 9.2.1987 hat das Lagefinanzamt Charlottenburg einen Einheitswertbescheid zum 1.1.1987 erlassen, das Eigentum an dem neugebildeten Grundstück Kurfürstendamm 13 mit einem Einheitswert von 2.042.500,-- DM der Gädeke und Landsberg GmbH & Co. KG zugerechnet (Zurechnungsfortschreibung) und dem FA für Körperschaften von Amts wegen zugestellt. |

|

|

|

|

||

Einheitwertbescheid Ku-damm 14 zum 1.1.1987 |

||

Am 9.2.1987 hat das Lagefinanzamt Charlottenburg einen Einheitswertbescheid zum 1.1.1987 erlassen und das Eigentum an dem neugebildeten Grundstück Kurfürstendamm 14 mit einem Einheitswert von 566.000,-- DM der Gädeke und Landsberg GmbH & Co. KG zugerechnet (Zurechnungsfortschreibung) und dem FA für Körperschaften von Amts wegen zugestellt. |

|

|

|

|

||

Einheitwertbescheid Ku-damm 13 zum 1.1.1988 |

||

Am 1.8.1988 hat das Lagefinanzamt Charlottenburg einen Einheitswertbescheid zum 1.1.1988 erlassen und das Eigentum an dem neugebildeten Grundstück Kurfürstendamm 14 mit einem geänderten Einheitswert von 3.271.900,-- DM der Gädeke und Landsberg GmbH & Co. KG zugerechnet (Wert- und Artfortschreibung) und dem FA für Körperschaften von Amts wegen zugestellt. |

|

|

|

|

||

Einheitwertbescheid Ku-damm 14 zum 1.1.1988 |

||

Am 1.8.1988 hat das Lagefinanzamt Charlottenburg einen Einheitswertbescheid zum 1.1.1988 erlassen und das Eigentum an dem neugebildeten Grundstück Kurfürstendamm 14 mit einem geänderten Einheitswert von 2.745.000,-- DM der Gädeke und Landsberg GmbH & Co. KG zugerechnet (Wert- und Artfortschreibung) und dem FA für Körperschaften von Amts wegen zugestellt. |

|

|

|

|

||

Einheitswertbescheide frei erfunden |

||

Dem Lagefinanzamt Charlottenburg, dem FA für Körperschaften und der G+L GmbH & Co. KG ist jedoch bekannt, dass die 9 Auflassungsempfänger (in GbR) seit dem 29.8.1985 gemeinschaftlich untätig geblieben sind mit der zwingenden Folge, dass die G+L GmbH & Co. KG das Eigentum an den neugebildeten Flurstücken 143, 145 und 147 bzw. den Grundstücken Kurfürstendamm 13 und 14 nicht erworben hat. |

||

|

|

||

SenFin: Senatsdirigent Trendenburg am Pult |

||

Am 30.5.1989 [322 KB]

hat der Sachbearbeiter Richter bei der Senatsverwaltung für Finanzen - offenkundig aufgrund einer Dienstanweisung des Senatsdirigenten Trendelenburg - einen im Hinblick auf die Bebauung (1 Gebäude) scheinbar negativen, im Hinblick auf die Eigentumsverhältnisse tatsächlich positiven Verwaltungsakt erlassen. |

|

|

|

|

||

Trendelenburg: Fahrlässigkeit oder Vorsatz |

||

Der damalige Senatsdirigent Trendelenburg hat das Eigentum an den Grundstücken Kurfürstendamm 13 und 14 in "konzertierter Aktion" mit den Finanzämtern stillschweigend der G+L GmbH & Co. KG zugerechnet. |

|

|

|

|

||

Ausplünderung billigend in Kauf genommen |

||

Weil die 9 Auflassungsempfänger (in GbR) seit dem 29.8.1985 gemeinschaftlich untätig geblieben sind, sind die angeblich steuerbegünstigten - umsatzsteuerpflichtigen ! - "Bauherrenmodelle", d.h. das "GbR-Modell" Kurfürstendamm 12-15, bestehend aus ca. 80 Personen in GbR (mit einem angeblichen Gesellschaftskapital von 10.675 Mio. DM) und das "G+L GmbH & Co. KG Modell" nicht realisiert worden. |

||

|

|

||

Qualifikation eines Präsidenten der OFD Berlin |

||

Am 1.8.1990 haben die CDU-Regierungsmitglieder des Landes Berlin den Senatsdirigenten Trendelenburg zum Präsidenten der OFD Berlin befördert. |

||

|

|

||

Trendelenburg, Landowski, Landsberg & Co. |

||

Der Senatsdirigent bei SenFin und Präsident der OFD Trendelenburg hätte nämlich erkennen müssen, dass die G+L GmbH & Co. KG das Eigentum an den Grundstücken Kurfürstendamm 13 und 14 von den 9 Auflassungsempfängern (in GbR) nicht erworben, den angeblichen Kaufpreis von 15,6 Mio. DM nicht zu Gunsten der 9 Auflassungsempfänger (in GbR) bezahlt, die "Gloria-Passage" auf fremden Grund und Boden errichtet und die landeseigene Berliner Pfandbriefbank (Vorstands-, CDU-Fraktionsvorsitzender Landowski) die Baukosten von ca. 40 Mio. DM bezahlt hat. |

||

|

|

||

FA Zehlendorf: Amtshilfegesuch zum Schein |

||

Das FA für Körperschaften hat dem FA Zehlendorf einen Prüfungsauftrag erteilt, das daraufhin tätig werden mußte. |

|

|

|

|

||

FA Zehlendorf: Nicht wir, alle sind es gewesen |

||

Den Amtsträgern bei der Senatsverwaltung für Finanzen und den Finanzämtern Zehlendorf, Charlottenburg und Körperschaften war jedoch bekannt, dass die 9 Auflassungsempfänger (in GbR) seit dem 29.8.1985 gemeinschaftlich untätig geblieben sind mit den sich daraus ergebenden zwingenden Rechtsfolgen. |

||

|

|

||

Gegenseitige Amtsträgerhilfe bei Lug und Betrug |

||

Den Amtsträgern Litzke und Niemann beim Lagefinanzamt Charlottenburg, beim Betriebsfinanzamt für Körperschaften und beim Prüfungsfinanzamt Zehlendorf war nämlich bekannt, dass die G+L GmbH & Co. KG das Eigentum an den neugebildeten Flurstücken 143, 145 und 147 durch die "Kaufverträge" vom 6.6.1985 und 11.6.1986 zum Kaufpreis von insgesamt 15,6 Mio. DM nicht erworben hat. |

|

|

|

|

||

"Auflassung" vom 11.6.1986 unterdrückt |

||

Das Eigentum an einem Grundstück geht nämlich entgegen der Behauptung der Amtsträger nicht aufgrund eines Kaufvertrages (§ 433 BGB), sondern durch Auflassung und Eintragung über (§§ 873,925 BGB). |

||

|

|

||

Eigentum nicht erworben, Kaufpreis nicht bezahlt |

||

Würden die Amtsträger beim Lagefinanzamt Charlottenburg, beim Betriebsfinanzamt für Körperschaften und beim Prüfungsfinanzamt Zehlendorf die aktenkundige Tatsache erkennbar festgestellt haben, dass die 9 Auflassungsempfänger (in GbR) seit dem 29.8.1985 im Hinblick auf ihre Gesamthandsberechtigung gemeinschaftlich untätig geblieben sind, dann hätten sie zwangsläufig feststellen müssen, dass die Gädeke und Landsberg GmbH & Co., Passage am Kurfürstendamm 13 KG das Eigentum an den neugebildeten Flurstücken 143, 145 und 147 bzw. den Grundstücken Kurfürstendamm 13 und 14 nicht erworben und den angeblichen Kaufpreis von 15,6 Mio. DM zu Gunsten der 9 Auflassungsempfänger, Eigentümer (in GbR) nicht bezahlt hat.mehr |

||

|

|

||

Ausplünderung zu Lasten der Steuergläubiger |

||

Würden die Amtsträger beim beim Lagefinanzamt Charlottenburg, beim Betriebsfinanzamt für Körperschaften und beim Prüfungsfinanzamt Zehlendorf die aktenkundige Tatsache der gemeinschaftlichen Untätigkeit der 9 Auflassungsempfänger (in GbR) erkennbar festgestellt haben, dann hätten sie die Finanzkassen nicht unter dem Vorwand des angeblich steuerbegünstigten - umsatzsteuerpflichtigen - "Bauherrenmodells" (G+L GmbH & Co. KG) zu Lasten der Steuergläubiger und zu Gunsten insbesondere der Initiatoren Dirk Gädeke und Günter Landsberg um Millionen-Beträge ausplündern können. |

||

|

|

||

Betrugsopfer: HoGa Hotel garni GmbH |

||

Im März 1990 hat die HoGa Hotel garni GmbH beim FA für Körperschaften eine Eröffnungsbilanz eingereicht und das FA hat eine Akte zur St.-Nr. 457/2289 angelegt. |

|

|

|

|

||

Bösgläubige Richter der 12. ZK des LG Berlin |

||

Am 28.6.1990 [1.383 KB] haben die bösgläubigen Richter der 12. ZK des LG Berlin Hartmann, Hirschfeld, Knobloch-Steinbach die HoGa Hotel garni GmbH im Wege der einstweiligen Verfügung ohne vorherige mündliche Verhandlung verurteilt, die im Gebäude Kurfürstendamm 12 gelegenen Räumlichkeiten ohne Sicherheitsleistung geräumt an die ebenfalls bösgläubigen 78 Verfügungskläger (angeblich in GbR) herauszugeben und den zuständigen Gerichtsvollzieher zur sofortigen Zwangsvollstreckung angewiesen.mehr |

|

|

|

|

||

Personen-, Gewaltenverfilzung im Zivilverfahren |

||

Nach den paginierten Akten war den 78 Verfügungsklägern und den 3 Zivilrichtern gemeinschaftlich bekannt, dass der angebliche Gesellschaftsvertrag mit Datum 21.5.1984 [1.651 KB] von den 4 Auflassungsempfängern Eberhardt, Metz, Schnauck und Braun nicht unterschrieben worden ist und die 9 Auflassungsempfänger (in GbR) seit dem 29.8.1985 [578 KB] gemeinschaftlich untätig geblieben sind und der geltend gemachte Räumungs-, Herausgabeanspruch deshalb ungegründet war.mehr |

|

|

|

|

||

Überfallartige Zwangsvollstreckung am 6.6.1990 |

||

Am 6.7.1990 [1.383 KB]

haben die 78 "verdienten" prominenten Politiker, Amtsträger, Rechtsanwälte, Steuerberater, CDU-Parteimitglieder (angeblich in GbR) - vertreten durch den angeblichen Geschäftsführer Roux und den angeblichen Prozessbevollmächtigten RAuN Eckert - überfallartig die Zwangsvollstreckung aus der einstweiligen Verfügung des LG vom 28.6.1990 betrieben und gegenüber der HoGa Hotel garni GmbH ein nicht bestehendes Vermieterpfandrecht an dem gesamten, eingerichteten, ausgeübten, vollbelegten 120-Betten-Hotel mit dem gesamten Waren- und Kassenbestand sowie den auf Datenträgern gespeicherten Geschäftsbüchern geltend gemacht. |

|

|

|

|

||

Nach Besitzerlangung - sofortige Weitergabe |

||

Nachdem die 78 bösgläubigen Verfügungskläger (in GbR) das im Gebäude Kurfürstendamm 12/13 gelegene, voll belegte Hotel Pientka ohne vorherige Inventarisierung und ohne Kapitaleinsatz unentgeltlich erlangt haben, haben sie das Hotel im fliegenden Wechsel dem bereit stehenden Hans-Peter Unger (Unger Flugreisen) zur Fruchtziehung übergeben und von diesem seither einen Betrag von 94.500,-- DM monatlich erhalten. |

|

|

|

|

||

Betrug unter dem Schein der Rechtsstaatlichkeit |

||

Weil die 9 Auflassungsempfänger (in GbR) seit dem 29.8.1985 gemeinschaftlich untätig geblieben sind, keine Rechtsverhältnisse begründet haben und die aus ihnen bestehenden Eigentümer-GbR bereits am 13.7.1987 aufgelöst worden ist, haben die 78 Verfügungskläger nicht das Eigentum an den Grundstücken Kurfürstendamm 12/13 und 14/15, sondern am 6.7.1990 unter dem Schein der Rechtsstaatlichkeit nur rechtsgrundlos und unentgeltlich den Besitz an den Räumlichkeiten bzw. dem gesamten eingerichteten und ausgeübten Hotel Pientka erlangt. |

|

|

|

|

||

Gewaltenverfilzung im Wege der Amtsträgerhilfe |

||

Würden die Richter der 12. ZK des LG Hartmann, Hirschfeld, Knobloch-Steinbach den Räumungs-, Herausgabeantrag der 78 Verfügungskläger vom 26.6.1990 im Hinblick auf die aktenkundige Tatsache der gemeinschaftlichen Untätigkeit der 9 Auflassungsempfänger (in GbR) aus prozess-, materiellrechtlichen Gründen als unzulässig, unbegründet zurückgewiesen bzw. den 78 Verfügungsklägern nicht den sofortigen, unentgeltlichen Besitz an dem Hotel Pientka verschafft und den zuständigen Gerichtsvollzieher nicht zur sofortigen Zwangsvollstreckung angewiesen haben, dann hätten sie zwangsläufig die Erfüllung von Straftaten im Amt aufgedeckt, was sie durch ihren Gefälligkeitsbeschluss vom 28.6.1990 verhindert haben. |

||

|

|

||

Keine Eröffnungsbilanz zum 6.7.1990 eingereicht |

||

Obwohl Unger am 6.7.1990 das Hotel Pientka mit dem gesamten Waren-, Kassenbestand, den auf Datenträgern gespeicherten Geschäftsbüchern und ca. 25 Mitarbeitern ohne Kapitaleinsatz und ohne Inventarisierung nahtlos übernommen und weitergeführt hat, hat er gleichwohl bei seinem Wohnsitzfinanzamt Ch-burg keine Eröffnungsbilanz zum 6.7.1990 und keine Steuererklärungen eingereicht. |

||

|

|

||

Steuerakten, Betriebsvermögen umgeschrieben |

||

Nach dem 6.7.1990 haben die Amtsträger beim FA für Körperschaften trotz des Steuergeheimnisses die Steuerakten der HoGa Hotel garni GmbH (St.-Nr. 457/2289) mit der Eröffnungsbilanz zum 1.4.1990, den Steuererklärungen und Steuerzahlungen an das Wohnsitzfinanzamt Ch-burg des Unger abgegeben. |

||

|

|

||

Untätigkeit zur Unterdrückung von Straftaten |

||

Den Restakten des FA für Körperschaften ist nicht mehr zu entnehmen, dass die HoGa Hotel garni GmbH in der Zeit vom 1.4.1990 - 6.7.1990 das Hotel Pientka mit ca. 25 Mitarbeitern betrieben, einen Monatsumsatz von ca. 300.000,-- DM erwirtschaftet, eine Eröffnungsbilanz zum 1.4.1990, Steuererklärungen abgegeben und Steuern gezahlt hat. |

||

|

|

||

Das mafiaähnliche Netzwerk der Finanzbehörden |

||

Würde das zuständige Lagefinanzamt Charlottenburg gegenüber den 9 Auflassungsempfängern (in GbR) und ihren jeweils zuständigen Wohnsitzfinanzämtern jedoch einheitliche, gesonderte Einheitswert-, Feststellungs-, Grundlagenbescheide für die Jahre 1984 ff. und die Stichtage des 1.1.1985 ff. im Wege der chronologisch lückenlosen, namentlichen, anteiligen Zurechnungs-, Art- und Wertfortschreibung erlassen, dann würde das FA für Körperschaften zwangsläufig tätig werden, die eigenen rechtswidrigen Verwaltungsakte mit Wirkung für die Vergangenheit aufheben und erkennbar machen müssen, dass diese durch unlautere Mittel wie Bestechung, illegale "Parteispenden" und anschließende Nötigung, Erpressung erlangt worden sind. |

||

|

|

||

{kind=link}

{kind=link}

{kind=link}