Verheimlichte, unversteuerte Millionen-Vermögen |

||

der Gemeinschuldner Kind, Schröder, Eberhardt |

||

Nach den Akten ist den Konkurs-, Insolvenzrichtern, Rechtspflegern und Konkurs-, Insolvenzverwaltern bekannt, dass der angeblich schriftliche Gesellschaftsvertrag mit Datum 21.5.1984 [2.569 KB] von den am 20.9.1985 [952 KB] eingetragenen 4 Miteigentümern Eberhardt, Metz, Schnauck und Braun nicht unterschrieben, d.h. zwischen den 9 Eigentümern (als GbR) nicht geschlossen worden. |

|

|

|

|

||

Gesamthandsberechtigung der Eigentümer (in GbR) |

||

Den Richtern, Rechtspflegern beim AG Ch-burg und Tempelhof-Kreuzberg sowie den Konkurs-, Insolvenzverwaltern ist auch bekannt, dass die am 20.9.1985 [952 KB]

eingetragenen 9 Eigentümer (als GbR), darunter Kind, Schröder und Eberhardt nach den Steuer-, Verwaltungs- und Gerichtsakten seit dem 29.8.1985 [578 KB]

mit Blick auf ihre gemeinschaftliche Geschäftsführung und Gesamthandsberechtigung (§§ 709 I, 718, 719 BGB) gemeinschaftlich untätig geblieben sind. |

|

|

|

|

||

20.9.85: Eigentumsumschreibung durch GBA |

||

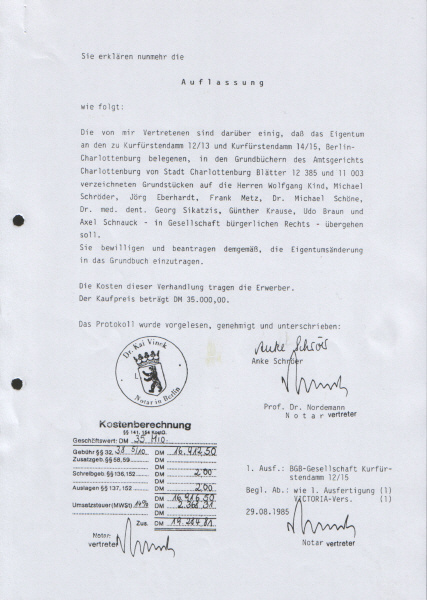

Ihnen ist auch bekannt, dass die Rechtspfleger beim GBA Kind, Schröder, Eberhardt, Metz, Schöne, Sikatzis, Krause, Braun und Schnauck (in GbR) am 20.9.1985 [952 KB]

als Eigentümer eingetragen haben, und zwar aufgrund der Einigung, Auflassung vom 29.8.1985 [578 KB]

und der UB/VM [1.958 KB]

des FA für GrESt. |

|

|

|

|

||

13.5.87: Eröffnung Konkursverfahren Kind |

||

Am 13.5.1987

hat die Richterin Gerlach beim AG Ch-burg das Konkursverfahren über das Gesamtvermögen des am 20.9.1985 [952 KB]

eingetragenen Miteigentümers Kind eröffnet, die RAuNin Seiter zur Konkursverwalterin ernannt, ihren Beschluss veröffentlicht. |

|

|

|

|

||

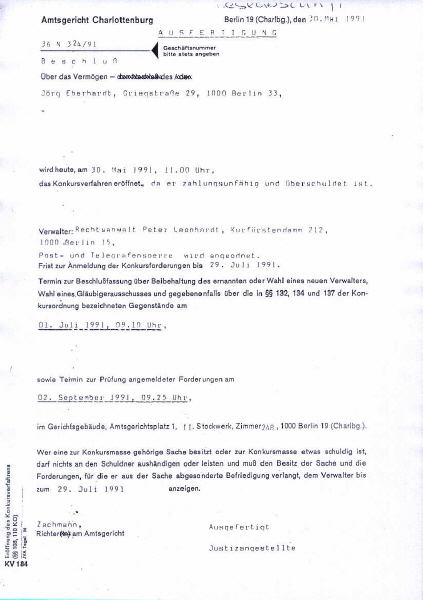

Konkurseröffnungen Schröder und Eberhardt |

||

Am 9.8.1990 hat das AG Ch-burg das Konkursverfahren über das Vermögen des am 20.9.1985 eingetragenen Miteigentümers Schröder eröffnet, den RAuN Leonhardt zum Konkursverwalter ernannt und den Beschluss veröffentlicht. |

||

|

|

||

Gemeinschuldner: GbR-Anteile nicht verloren |

||

Nach dem KV vom 29.5.1984 [1.820 KB]

i.V.m. der Erklärung des Kind vom 30.7.1984 sowie den UB/VM [1.958 KB]

des FA für GrESt sind die am 20.9.1985 eingetragenen Miteigentümer, Steuer- und Gemeinschuldner Kind (mit 15 Mio. DM), Schröder (mit 6 Mio. DM) und Eberhardt (mit 2,25 Mio. DM) am vereinbarten Gesellschaftskapital von 30 Mio. DM als rechnerische Bezugsgröße beteiligt. |

||

|

|

||

Folgen bei Abwicklung der Eigentümer-GbR |

||

Würden die am 20.9.1985 eingetragenen 9 Eigentümer (als GbR) und die jeweiligen Konkurs-, Insolvenzverwalter die erstmals bereits am 13.5.1987 aufgelöste, aus ihnen bestehende Eigentümer-GbR abwickeln, d.h. das Gesamthandsvermögen, die Gesamthandsschulden und die Einkünfte aus der Einkunftsart V+V feststellen, eine Abwicklungsbilanz erstellen, die Gesamthandsschulden bezahlen und das Gesamthandsvermögen auf die Eigentümer (als GbR) verteilen oder an die Konkurs-, Insolvenzverwalter auszahlen, dann würden sie und die Konkursverwalter zwangsläufig die Straftaten aufdecken, was sie zu Lasten der Gläubiger, Steuergläubiger, Betrugs-, Korruptionsopfer durch gemeinschaftliche Straftaten verhindert haben (§§ 257, 258, 263, 283 ff., 336 StGB). |

||

|

|

||

{kind=link}

{kind=link}