|

|

|

|

|

|

Millionen-Vermögen des Eberhardt,

|

leibliche Erben haben Erbschaft ausgeschlagen

|

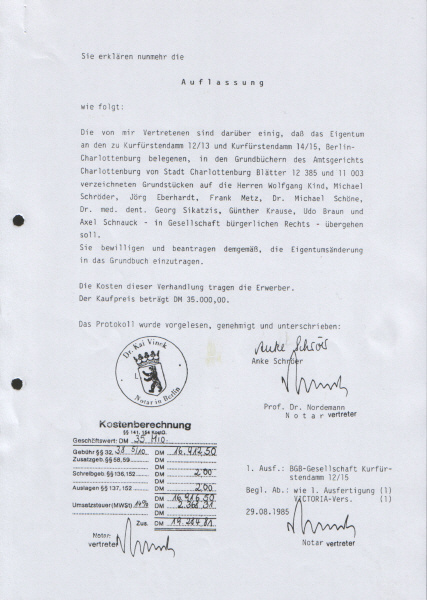

Weil die 9 Auflassungsempfänger (in GbR) nach den Akten seit ihrem Antrag auf Eigentumsumschreibung am 29.8.1985 bis heute gemeinschaftlich untätig geblieben sind, hat der Mitauflassungsempfänger Eberhardt seine GbR-Beteiligung i.H.v. 7,5% an den zum schuldenfreien Gesamthandsvermögen gehörenden Grundstücken Kurfüstendamm 12/13 und 14/15 nicht verloren.

Nach den Akten gehören zum Gesamtvermögen des Mitauflassungsemfängers Eberhardt die GbR-Anteile bzw. die jeweiligen Abwicklungsguthaben in Millionen-Höhe der jeweils schuldenfreien und bereits am 13.5.1987 aufgelösten Eigentümer-GbR´s, d.h. Kurfürstendamm 12/13 und 14/15 (7,5%), Knesebeckstr. 77 (33,33%) und Habsburger Str. 10 (20%).

Am 30.11.1995 ist der Mitauflassungsempfänger Eberhardt verstorben.

Die leiblichen Erben haben sämtlichst in Unkenntnis über das tatsächlich vorhandene Millionen-Vermögen und den tatsächlichen Inhalt der Steuer-, Verwaltungs- und Gerichtsakten täuschungs- und irrtumsbedingt die Millionen-Erbschaft ausgeschlagen.

|

|

|

Nach oben Nach oben

|

Fiskus gesetzlicher Millionen-Erbe des Eberhardt

|

Weil die leiblichen Erben des Mitauflassungsempfängers, Erblassers Eberhardt die Erbschaft ausgeschlagen haben und damit nicht vorhanden sind, ist der Fiskus der gesetzliche Millionen-Erbe des Eberhardt geworden (§ 1936 BGB).

Die Höhe und der Wert der zum Vermögen des Mitauflassungsempfängers Eberhardt gehörenden GbR-Anteile an den schuldenfreien Eigentümer-GbR´s (Zurechnungs-, Wertfortschreibung) ist den Grunderwerbsteuerakten, Bewertungs- und Grundsteuerakten der Lagefinanzämter sowie Vermögen- und Einkommensteuerakten der Wohnsitzfinanzämter zu entnehmen und damit dem gesetzlichen Erben bzw. dem Fiskus bekannt.

|

Nach oben

|

Untätigkeit des Fiskus als Millionen-Erben

|

Die Amtsträger bei der Senatsverwaltung für Finanzen, beim FA für Erbschaft- und Verkehrsteuern, beim Lagefinanzamt Charlottenburg und beim Wohnsitzfinanzamt Wilmersdorf des Eberhardt können einerseits die gesetzliche und zum Landesvermögen gehörende Millionen-Erbschaft nicht ausschlagen und andererseits nicht in Besitz nehmen, sondern müssen untätig bleiben.

Wenn der Fiskus als gesetzlicher Erbe des Eberhardt bzw. die Amtsträger bei der Senatsverwaltung für Finanzen von den jeweils übrigen Auflassungsempfängern die Abwicklung der bereits am 13.5.1987 aufgelösten, jedoch schuldenfreien Grundstückseigentümer-GbR´s (§§ 728, 730 ff. BGB), d.h. die Erstellung von Abwicklungsbilanzen und die Auszahlung der jeweiligen Abwicklungsguthaben des Mitauflassungsempfängers Eberhardt fordern bzw. tätig werden würden, dann würden sie zwangsläufig die gemeinschaftliche Erfüllung von Straftaten im Amt (Korruption) aufdecken, was sie im Wege der gegenseitigen Amtsträger-, Richterhilfe bzw. aufgrund einer Personen-, Gewalten- und Parteienverfilzung gemeinschaftlich verhindern wollen.

|

Nach oben

|

Fiskus untätig, Nachlasspfleger erforderlich

|

Weil der gesetzliche Millionen-Erbe des Erblassers, Mitauflassungsempfängers Eberhardt - der Fiskus - seit dem 30.11.1995 untätig geblieben ist, hat am 28.9.2001 der Mitauflassungsempfänger Braun beim Nachlassgericht des AG Charlottenburg einen Antrag auf Bestellung eines Nachlasspflegers gestellt.

Der Auflassungsempfänger und Antragsteller Braun hat vorgetragen und unter Urkunden- und Zeugenbeweis gestellt, dass der angebliche Gesellschaftsvertrag mit Datum 21.5.1984 [1.426 KB]

von Eberhardt, Metz, Schnauck und Braun nicht unterschrieben worden ist, die 9 Auflassungsempfänger (in GbR) seit dem 29.8.1985 [578 KB]

gemeinschaftlich untätig geblieben sind, der Mitauflassungsempfänger und Erblasser Eberhardt seinen GbR-Anteil von 7,5% an der schuldenfreien Eigentümer-GbR Kurfürstendamm 12/13 und 14/15 nicht verloren hat.

Der Antragsteller Braun hat durch die genaue Bezeichnung der paginierten Steuer-, Verwaltungs- und Gerichtsakten unter Urkundenbeweis gestellt, dass das schuldenfreie und bisher nicht verteilte Gesamthandsvermögen ca. 385 Mio. DM, das zum Nachlass des Eberhardt gehörende Abwicklungsguthaben damit ca. 28 Mio. DM beträgt und der Fiskus als der gesetzlicher Erbe untätig geblieben ist bzw. den zum Landesvermögen gehörenden Millionen-Nachlass nicht angefordert und nicht in Besitz genommen hat.

|

Nach oben

|

Nachlasspflegschaft durch AG zurückgewiesen

|

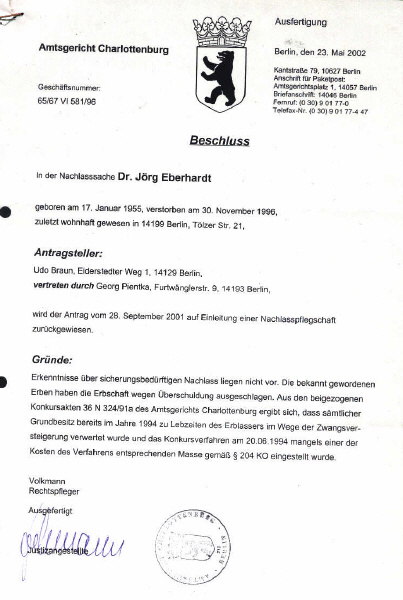

Am 23.5.2002 hat der Rechtspfleger Volkmann durch Beschluss den Antrag des Mitauflassungsempfängers Braun auf Bestellung eines Nachlasspflegers zu Lasten des untätigen Fiskus als Millionen-Erben zurückgewiesen.

Der Rechtspfleger Volkmann hat das rechtliche Gehör nicht gewährt bzw. den paginierten Inhalt der Steuer-, Verwaltungs- und Gerichtsakten erkennbar nicht in Erwägung gezogen und offenkundig zur Täuschung und Irrtumserregung behauptet:

"Erkenntnisse über sicherungsbedürftigen Nachlass liegen nicht vor."

Der Rechtspfleger Volkmann hat die aktenkundige Tatsache der gemeinschaftlichen Untätigkeit der 9 Auflassungsempfänger (in GbR) ausgelassen und die zum Beweis genau bezeichneten Steuer-, Verwaltungs- und Gerichtsakten nicht beigezogen.

Die Behauptung des Rechtspflegers Volkmann, dass sämtlicher Grundbesitz bereits im Jahre 1994 zu Lebzeiten des Erblassers im Wege der Zwangsversteigerung verwertet wurde, steht im Widerspruch zu den zum Beweis genau bezeichneten Steuer-, Verwaltungs- und Gerichtsakten und ist frei erfunden.

Der Rechtspfleger Volkmann hat erkennbar plangemäß, zielgerichtet und ergebnisorientiert den Tatbestand durch Auslassung der Tatsache der gemeinschaftlichen Untätigkeit der Auflassungsempfänger (in GbR) und durch unrichtige Unterstellungen frei erfunden, um seinen Beschluss begründen zu können.

Würde der Rechtspfleger Volkmann die aktenkundige Tatsache der gemeinschaftlichen Untätigkeit der 9 Auflassungsempfänger (in GbR) seit dem 29.8.1985 erkennbar festgestellt haben, dann hätte er wegen der sich daraus ergebenden zwingenden Rechtsfolgen einen Nachlasspfleger bestellen müssen, zwangsläufig jedoch auch die gemeinschaftliche Erfüllung von Straftaten im Amt festgestellt, was er offenbar aufgrund einer Personen-, Gewaltenverfilzung bzw. im Wege der gegenseitigen Amtsträgerhilfe zu Lasten des inzwischen verarmten Landes Berlin als Millionen-Erbe verhindern wollte.

|

|

|

Nach oben

|

LG: Tatbestand durch Auslassungen frei erfunden

|

Am 26.5.2003

haben die Richter der 87. ZK des LG Berlin Schöttler, Hohensee und Moltmann-Willisch durch Beschluss die Beschwerde des Mitauflassungsempfängers Braun gegen den negativen Beschluss des AG Charlottenburg vom 23.5.2002 zurückgewiesen.

Die Richter haben das rechtliche Gehör nicht gewährt und die zum Beweis genau bezeichneten und paginierten Steuer-, Verwaltungs- und Gerichtsakten nicht beigezogen, um die aktenkundige Tatsache der gemeinschaftlichen Untätigkeit der 9 Auflassungsempfänger (in GbR) nicht erkennen und die sich daraus ergebenden zwingenden Rechtsfolgen nicht feststellen zu müssen.

Würden die Richter Schöttler, Hohensee und Moltmann-Willisch im Tatbestand die aktenkundige und unter Urkunden- und Zeugenbeweis gestellte Tatsache der gemeinschaftlichen Untätigkeit der 9 Auflassungsempfänger (in GbR) seit dem 29.8.1985 [578 KB]

festgestellt haben, dann hätten sie wegen der sich daraus ergebenden zwingenden Rechtsfolgen den von ihnen gewollten negativen Beschluss nicht begründen können bzw. zwangsläufig die gemeinschaftliche Erfüllung von Straftaten im Amt feststellen müssen, was sie offenkundig aufgrund einer Personen-, Gewaltenverfilzung im Wege der gegenseitigen Amtsträger-, Richterhilfe verhindern wollten.

Die Richter Schöttler, Hohensee und Moltmann-Willisch haben sich nicht auf den Inhalt der Steuer-, Verwaltungs- und Gerichtsakten, sondern ausschließlich auf den Inhalt und die Begründungen der Verwaltungsakte der Rechtspfleger beim Konkurs- und Nachlassgericht des AG Charlottenburg gestützt.

Die Amtsträger beim Konkurs- und Nachlassgericht des AG Charlottenburg haben den Inhalt ihrer Verwaltungsakte frei erfunden bzw. diese stehen im Widerspruch zu den Steuer-, Verwaltungs- und Gerichtsakten und zur Wahrheit, was durch einfache Akteneinsicht erkenn- und beweisbar ist.

|

|

|

Nach oben

|

|

|